��w���ɂ������߂̃N���W�b�g�J�[�h�y2026�N�Łz�I�ѕ��ƒ��ӓ_�����

���J��:2026/04/19

��w�����͂��߂ăN���W�b�g�J�[�h��I�ԂƂ��A�u�ǂ̃J�[�h�����g�N�Ȃ̂��킩��Ȃ��v�u�R���ɒʂ邩�s���v�u�e�ɔ�����Ȃ����S�z�v�Ƃ������Y�݂�������l�͑������̂ł��B�悭�킩��Ȃ��܂ܑI��ł��܂��ƁA�g���͂��߂Ă������������Ƃ�����܂��B

���_���猾���ƁA��w�����N���W�b�g�J�[�h��I�ԍۂɑ�Ȃ̂́A�I�ѕ��̔��f���������Ƃł��B�N����|�C���g�Ҍ������Ō��߂�̂ł͂Ȃ��A���p�͈́A���T�E�ړI�A���S��Ȃǂ̎��_�Ő�������ƁA�����ɍ������J�[�h��I�т₷���Ȃ�܂��B

���̋L���ł́A��w�����N���W�b�g�J�[�h��I�ԂƂ��ɉ������Ă�������5�̊�����ɁA�J�[�h�I�т̃|�C���g��������܂��B���킹�āA�������߂̃N���W�b�g�J�[�h���R���Ō����₷���|�C���g�A���p���̒��ӓ_���Љ��̂ŁA�͂��߂ăJ�[�h������w���ł����S���đI�ׂ�悤�ɂȂ�܂��B

�ڎ�

- ��w�������N���W�b�g�J�[�h�̑I�ѕ��́H5�̊

- ��w�����N���W�b�g�J�[�h���������ƐR���̃|�C���g

- ��w�����N���W�b�g�J�[�h���������b�g

- ��w���̂��g�N�Ȏg�����I�ߖ�ƃ|�C���g�̊�{

- ��w�����N���W�b�g�J�[�h�����ۂ̒��ӓ_�ƈ��S��

- �y�ړI�ʁz��w���ɂ������߂̃N���W�b�g�J�[�h

- ��w�������w�E�C�O���s�ŃN���W�b�g�J�[�h���g���ۂ̑�

- �N���W�b�g�J�[�h�̍����y���\���݂��甭�s�܂ł̎菇�z

- ��w�����N���W�b�g�J�[�h�����ۂ̂悭���鎿��iFAQ�j

- �y�܂Ƃ߁z��w���͈��S�ɂ��g�N�ɗ��p�ł���N���W�b�g�J�[�h��I��

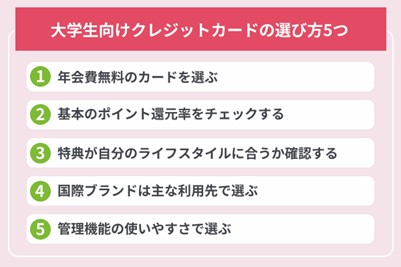

��w�������N���W�b�g�J�[�h�̑I�ѕ��́H5�̊

�܂��́A��w�����N���W�b�g�J�[�h���r����Ƃ��ɉ������Ă��������|�C���g���A5�̊�ɐ������ĉ�����܂��B

��Ɋ���m�F���Ă������ƂŁA��₪�����Ă������ɂ����Ȃ�A�����̎g�����ɍ����J�[�h��I�т₷���Ȃ�܂��B

�N�����̃J�[�h��I��

�͂��߂ăN���W�b�g�J�[�h������w���́A�N�����̃J�[�h�����ɑI�Ԃ̂��悢�ł��傤�B�N��������J�[�h�́A���T��T�[�r�X���\���Ɋ��p�ł��Ȃ��ƁA�N�������̂܂ܕ��S�ɂȂ��Ă��܂����߂ł��B

���Ɋw���̂����́A�J�[�h�̎g������x�����Ǘ��Ɋ����i�K�ł��B�܂��͈ێ��������Ȃ��J�[�h�ŁA���S���Ďg������������𐮂������Ƃ��d�v�ɂȂ�܂��B

�y�N�����`�F�b�N����Ƃ��̃|�C���g�z

- �N���u�i�N�����v���ǂ���

- ���N�x�̂ݖ����ȂǏ����t���ł͂Ȃ���

- �݊w�����������ȂNJ��������܂��Ă��Ȃ���

���Ƃ��A�C�I���J�[�h�͑����̌���ŔN�������ł��B�w���ł��ێ���̕��S�Ȃ����Ă邽�߁A�ŏ���1���Ƃ��Ĕ��Ɍ������₷���ł��傤�B

�܂��͗]�v�Ȕ�p���������ɁA�N���W�b�g�J�[�h���g���Ȃ��炻�̓����𗝉����Ă����������A�����g�����Ȃ����߂̑����ɂȂ�܂��B

��{�̃|�C���g�Ҍ������`�F�b�N����

�N���W�b�g�J�[�h��I�ԍۂ́A��{�̃|�C���g�Ҍ������m�F���Ă����܂��傤�B��{�̊Ҍ����́A�J�[�h���g�������z�ɑ��āA�ǂꂭ�炢�|�C���g���t���̂��������Ŏ����Ă��܂��B

�������A�Ҍ����͐�������������悢�킯�ł͂���܂���B�|�C���g���u������̎x�������Ƃɐi�悳���̂��v�u���ׂĂ̎x�������ΏۂɂȂ�̂��v�Ƃ������_�܂Ŋ܂߂Ċm�F���邱�Ƃ��d�v�ł��B

�y�|�C���g�Ҍ���������Ƃ��̃`�F�b�N���ځz

- ��{�Ҍ����͉������i��F0.5���A1.0���Ȃǁj

- �����炲�ƂɃ|�C���g�����܂邩

- ����̎x�����i�X�[�p�[�E�R���r�j�Ȃǁj���Ώۂ�

- ����������T�u�X�N���Ҍ��ΏۊO�i�܂��͊Ҍ����ቺ�j�ɂȂ��Ă��Ȃ���

�����̎x�����̃X�^�C���ƃ|�C���g�̂��܂���������Ă��邩���m�F���Ă����ƁA�u�v������肽�܂�Ȃ��v�Ɗ����邱�Ƃ����Ȃ��Ȃ�܂��B

���T�������̃��C�t�X�^�C���ɍ������m�F����

���T��D�҂́A�u�����̐����X�^�C���ɍ����Ă��邩�v�Ŕ��f���邱�Ƃ��d�v�ł��B�ǂꂾ�����͓I�Ɍ�������T�ł��A���i�̂���������s���ƌ��т��Ă��Ȃ���A���T����@�������܂��B

�N���W�b�g�J�[�h�̓��T�ɂ́A�ΏۓX�܁E���ԁE�E�K�p�����Ȃǂ��ׂ����ݒ�����Ă��邱�Ƃ�����܂��B������c�����Ȃ��܂ܑI��ł��܂��ƁA�u�v���Ă����قǂ��g�N�ł͂Ȃ������v�Ɗ����₷���Ȃ�܂��B

�y���T�������Ă��邩�m�F����|�C���g�z

- ���i�悭���p����X�܂�T�[�r�X���Ώۂ�

- ���T�Ɂu���Ԍ���v��u�����v���Ȃ���

- �K�p���������G�����Ȃ���

���Ƃ��A�C�I���J�[�h�iWAON��̌^�j��C�I���J�[�h�Z���N�g�́A�C�I���O���[�v�̑ΏۓX�܂�WAON POINT�����ł���{��2�{�ɂȂ�܂��i����{�Ƃ�200�~�q�ō��r���Ƃ�1WAON POINT�i��������܂��j�B

�܂��A����20���E30���́u���q���܊��Ӄf�[�v�ł́A�C�I���}�[�N�̃J�[�h�����AAEON Pay���ρA�d�q�}�l�[WAON�ł̂��x������5��OFF�ƂȂ�܂��i���ꕔ�ΏۊO�̏��i������܂��j�B

���̂悤�ɁA���i�̂��������Ŗ����Ȃ��g������T������J�[�h��I�����ƂŁA�|�C���g�Ҍ��Ƒ�������ȂǃJ�[�h�̓��T����@������܂��B

���ۃu�����h�iVisa�EMastercard®�Ȃǁj�͎�ȗ��p��őI��

���ۃu�����h�́A�u�ǂ��ŃN���W�b�g�J�[�h���g���邩�v�ɂ������d�v�ȗv�f�ł��B��w���̏ꍇ�́A���i�悭�g���X�܂�l�b�g�V���b�v�A�X�}�z���ςƂ̑�������ɑI�ԂƎ��s������܂���B

�e���ۃu�����h�ɂ͂��ꂼ�ꋭ�݂�����܂��B�����̃��C�t�X�^�C���Łu�ǂ��Ŏg�����Ƃ��������v���C���[�W���đI�т܂��傤�B

�y��ȍ��ۃu�����h�̓����z

| ���ۃu�����h | ��ȓ��� | ����Ȋw���ɂ������� |

|---|---|---|

Visa |

���E�E�����Ƃ��ɗ��p�ł���X�܂������g���₷�� | �ŏ���1���ɖ����Ă���l�^���L���X�܁E�l�b�g�V���b�v�Ō��ς������l |

Mastercard® |

���{���܂߂Đ��E�I�ɉ����X�������A���Ƀ��[���b�p�ɋ��� | ���{�����̂ق��A���[���b�p���ʂŃJ�[�h���ς�����l |

JCB |

���{���̃u�����h�B�����̉����X�����ɑ����A�Ǝ��̗D�҂��L�x | �����ł̗��p�����C���̐l�^���̂ق��A�n���C�E�؍��E��p�ȂǓ��{�l���s�҂������n��ɂ悭�s���l |

���Ƃ��C�I���J�[�h�iWAON��̌^�j��C�I���J�[�h�Z���N�g�́AVisa�EMastercard®�EJCB�Ƃ�������v�ȍ��ۃu�����h����I���ł��܂��B

����̂���������l�b�g�V���b�s���O�����S�ł���A�����O�ōL���g����u�����h��I��ł����ƈ��S�ł��B

�Ǘ��@�\�i���ׁE�ʒm�E�A�v���j�̎g���₷���őI��

�N���W�b�g�J�[�h�����S�Ɏg�������邽�߂ɂ́A�Ǘ��@�\�̎g���₷�����d�v�ȃ|�C���g�ł��B���p���ׂ�ʒm�������Ɋm�F�ł���d�g�݂�����ƁA�g������������Ƃ����̖Y��ɑ��߂ɋC�Â��₷���Ȃ�܂��B

���ɑ�w���̏ꍇ�A�N���W�b�g�J�[�h�ɂ܂�����Ă��Ȃ����Ƃ��������߁A�u�����c���ł���v�u���Ƃ���m�F�ł���v�������邩�ǂ��������S���ɂȂ���܂��B

�y�Ǘ��@�\�Ō��Ă��������|�C���g�z

- ���ׁi���p�����j���X�}�z�ŊȒP�Ɋm�F�ł��邩

- �J�[�h���p���ɒʒm���͂��d�g�݂����邩

- �x����������Ƃ��������̈ē����킩��₷����

- �������Ƃ��ɃT�|�[�g�����������������邩

���Ƃ��A�C�I���J�[�h�iWAON��̌^�j��C�I���J�[�h�Z���N�g�ł́A�l�b�g�V���b�s���O���ɖ{�l�m�F���s���d�g�݁i3D�Z�L���A�j��A�J�[�h���p�シ���ɃA�v���֒ʒm���͂��@�\���p�ӂ���Ă��܂��i�ڍׂ��������j�B

���̂悤�ȊǗ��@�\�����邩�ǂ����́A��w�����N���W�b�g�J�[�h�����S���Ďg�������邽�߂̑�Ȕ��f�ޗ��ɂȂ�܂��B

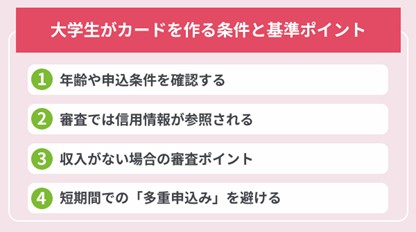

��w�����N���W�b�g�J�[�h���������ƐR���̃|�C���g

�N���W�b�g�J�[�h�͑�w���ł��\���\�ł����A������R���̍l������m��Ȃ��܂ܐi�߂�ƁA�v��ʂƂ���ł܂������Ƃ�����܂��B

�����ł́A��w�����N���W�b�g�J�[�h��\���ޑO�Ɋm�F���Ă�������������A�X���[�Y�ɐR����i�߂邽�߂ɓ��ɒ��ӂ��Ă��������|�C���g�����܂��B

�N���\���������m�F����

�܂��m�F���Ă��������̂��N��Ɛ\�������ł��B�J�[�h���ƂɁu18�Έȏ�i���Z���������j�v�Ȃǂ̏�������߂��Ă���A���������Ă��Ȃ��Ɛ\���݂��ł��Ȃ��ꍇ������܂��B

�y�\���ޑO�Ɋm�F���������ځz

- �\���݂ł���N��i18�Έȏォ�Ȃǁj

- �w���ł��\���݂̑ΏۂɂȂ��Ă��邩

- ���{�l�m�F���ށi�}�C�i���o�[�J�[�h�A�Ƌ��Ȃǁj��������Ă��邩

���Ƃ��C�I���J�[�h�̐\�������́A�u18�Έȏ�i�����Z���͑��ƔN��1��1��~3��31���̊��Ԃ͐\���\�j�v�u���{�����ݏZ�v�u�d�b�A�����\�ł��邱�Ɓv�ł��B

�܂����u�������\���݂̑Ώۂ��v���`�F�b�N���A�K�v�ȏ��ނ������������Ƃ���͂��߂܂��傤�B

�R���ł͐M�p��Q�Ƃ����

�N���W�b�g�J�[�h�̐R���ł́A����܂ł̎x����������_����L�^�����u�M�p���v���Q������܂��B�葱�����X���[�Y�ɐi�߂邽�߂ɁA��������ȉ��̃|�C���g���ӎ����Ă����܂��傤�B

�y�M�p���ňӎ����Ă��������|�C���g�z

- �X�}�z����Ȃǂ������ǂ���Ɏx�����Ă��邩

- �㕥���T�[�r�X�ȂǂŁA�x�����̒x�ꂪ�Ȃ���

- ���Ѓ��[���Ȃnj��ݗ��p�̃T�[�r�X�Ŗ������̂��̂͂Ȃ���

�M�p���́A���X�̎x�����������ǂ���ɍs�����ƂŐςݏグ���܂��B���݂̎x�����̏ɕs�����Ȃ����A���O�Ɋm�F���Ă����܂��傤�B

�������Ȃ��ꍇ�̐R���|�C���g

��w���̏ꍇ�A�A���o�C�g�����Ă��Ȃ�������A�͂��߂�����Ŗ{�l�Ɏ������Ȃ������肷��P�[�X������ł��傤�B���̏ꍇ�́A���ёS�̂̎����Ȃǂ��܂߂��x�����\�͂��瑍���I�ɔ��f������̂���ʓI�ł��B

���̂��߁A�\���ލۂ͐��єN����}�{�҂̏��𐳂������͂ł���悤�A���炩���߉Ƒ��Ɋm�F���Đ��m�ȏ������Ă������Ƃ���ł��B

�Z���Ԃł́u���d�\���݁v�������

�Z���Ԃɉ������̃J�[�h���ɐ\���ނ͔̂����܂��傤�B����́u���d�\���݁v�ƌĂ�A�K�ȐR�����s�������ł̌��O�ޗ��ɂȂ肩�˂܂���B

�y�\���݂̍ۂɈӎ��������|�C���g�z

- �܂��͍ł��K�v��1���ɍi���Đ\����

- �����Đ\���ޏꍇ�́A�����Ԃ̊Ԋu����

�u�ǂꂩ1���͒ʂ邾�낤�v�Ƃ܂Ƃ߂Đ\���ނ̂ł͂Ȃ��A�܂��͎����ɍ������J�[�h1���ɍi���Ď葱����i�߂邱�Ƃ���ł��B

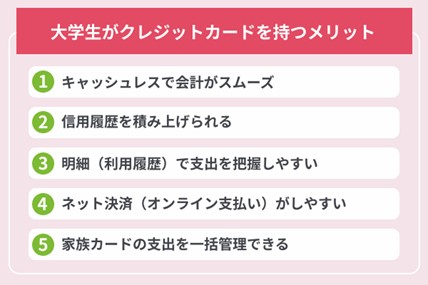

��w�����N���W�b�g�J�[�h���������b�g

�N���W�b�g�J�[�h�͎x������i��1�ł����A�����₨���̊Ǘ������₷�����鑤�ʂ�����܂��B

�������S�̐����Ɣ�ׂ�ƁA�x�������̎�Ԃ���������A�x�o�̋L�^���c�������ƁA���X�̎x�o��Ǘ��̍l�����ɈႢ���o�Ă��܂��B

�����ł́A��w�����N���W�b�g�J�[�h�������Ƃœ������ȃ����b�g�����܂��B

�L���b�V�����X�ʼn�v���X���[�Y

�N���W�b�g�J�[�h���g���A�������o�����菬�K��T�����肷��K�v���Ȃ���v���X���[�Y�ɍς܂����܂��B

�R���r�j��X�[�p�[�A���H�X�ȂǁA����I�Ȏx�������̎�Ԃ�����_�́A��w���ɂƂ��Ă킩��₷�������b�g�ł��B

����ɁA�N���W�b�g�J�[�h�i�ԍ��Ȃǁj���X�}�z�̌��σA�v���ɓo�^����ƁA�J�[�h�����o�����Ɏx�������ł��܂��B

�y�L���b�V�����X���ςłł��邱�Ɓi���j�z

- �����⏬�K���o�����Ɏx������

- �X�}�z�����ʼn�v�������ł���

- �x�������������Ƃ���m�F�ł���

���Ƃ��C�I���J�[�h�iWAON��̌^�j�́A�N���W�b�g�J�[�h�Ɠd�q�}�l�[WAON����̂ɂȂ����J�[�h�ŁA�C�I���J�[�h��iD������^�b�`���ρiMastercard®�EJCB�j�ȂǂɑΉ����܂��B�Ή������X�ł���X�}�z�������������Ŏx�������������邽�߁A���z�����������Ȃ��Ă��X���[�Y�Ɍ��ςł���̂������ł��B

���̂悤�ɁA�N���W�b�g�J�[�h�ƃX�}�z���ς�g�ݍ��킹�����ƂŁA����̎x���������ȒP�ɂȂ�܂��B

�M�p�����i�N���q�X�j��ςݏグ����

�N���W�b�g�J�[�h�𗘗p���A�����ǂ���ɂ��x�����𑱂��邱�ƂŁA�u�N���q�X�i�N���W�b�g�q�X�g���[�j�v�ƌĂ���M�p�̗������ςݏオ���Ă����܂��B����́A�����̋��Z����ɉe������d�v�ȗv�f�ł��B

�N���q�X���ςݏオ�邱�ƂŁA���̂悤�ȏ�ʂŃv���X�ɓ������Ƃ�����܂��B

�y�N���q�X��ςݏグ�邱�ƂŊ��҂ł��邱�Ɓz

- �����A�ʂ̃N���W�b�g�J�[�h�����₷���Ȃ�

- �Љ�l�ɂȂ��Ă���̃J�[�h�R���ŕs���ɂȂ�ɂ���

- �Z��[����Ԃ̃��[���A����������g�ލۂ̔��f�ޗ��ɂȂ邱�Ƃ�����

��w���̂������班�z�ł��v��I�Ɏg���A�x��Ȃ��x�������Ƃ́A�u�M�p��ςݏd�˂�����v�Ƃ����܂��B

���ׁi���p�����j�Ŏx�o��c�����₷��

�N���W�b�g�J�[�h���g���ƁA���p���ׂƂ����u���E�ǂ��ŁE������g�������v���L�^�Ɏc��܂��B���������ƈႢ�A���Ƃ���x�o��U��Ԃ�₷���_�͑傫�ȃ����b�g�ł��B

�A�v�������y�[�W�Ŗ��ׂ��m�F����A���X�̎x�o���ꗗ�Ō����邽�߁A�u���ɂ������g���Ă��邩�v�u�g�������Ă��Ȃ����v�ɋC�Â��₷���Ȃ�܂��B�ƌv�������̂����Ȑl�ł��A���R�Ƃ����̗����c�����₷���Ȃ�܂��B

��w���̂�������x�o��������`�ŊǗ�����K����g�ɂ��Ă������Ƃ́A�v��I�Ȃ����̎g�����ɂȂ���܂��B

�l�b�g���ρi�I�����C���x�����j�����₷��

�N���W�b�g�J�[�h������ƁA�l�b�g�V���b�s���O��I�����C���T�[�r�X�̎x�������X���[�Y�ɂȂ�܂��B�����U���������ƈႢ�A�x����������x�o�^���Ă����A���̓s�x�葱��������K�v������܂���B

��w���̏ꍇ�A�l�b�g�ʔ̂����łȂ��A����z�M�T�[�r�X�≹�y�T�[�r�X�A�I�����C���w�K�c�[���Ȃ��̗��p��ʂ����������ł��B�N���W�b�g�J�[�h���g���A���������T�[�r�X�̎x�������܂Ƃ߂ĊǗ��ł��܂��B

�Ƒ��J�[�h�̎x�o���ꊇ�Ǘ��ł���

�Ƒ��J�[�h�́A�{����i�e�Ȃǁj�̃N���W�b�g�J�[�h�ɕR�Â��Ĕ��s�����lj��J�[�h�ł��B�ő�̓����́A�w���{�l�̕ԍϔ\�͂ɂ�����炸�A�{����̐M�p�i�^�M�j�͈͓̔��Ŕ��s������_�ɂ���܂��B

�R����x�����ӔC�͖{������������߁A�������`�̃J�[�h�����̂��s���Ȋw���ł������₷���A�x�o��e�̖��ׂƂ܂Ƃ߂Ĉꊇ�Ǘ��ł���̂������b�g�ł��B

�y�Ƒ��J�[�h�̎�ȓ����z

- �w���{�l�̎�����R�����C�ɂ������s�ł���

- �x������|�C���g���e�i�{����j�̌����ɏW���

- �u�ǂ��ʼn��Ɏg�������v��e�Ƌ��L�ł��A�g��������h���₷��

���Ƃ��C�I���J�[�h�iWAON��̌^�j��C�I���J�[�h�Z���N�g�ł���A�Ƒ��J�[�h���ő�3���A���s�萔���E�N�����Ŏ����Ƃ��ł��܂��B�i���Ƒ��J�[�h�́A���v�����ɂ���18�Έȏ�̕��q�����̑�����A�����p�[�g�i�[���܂ޔz��ҁE�e�E�q�ǂ��r�݂̂��\���݂��������܂��B�j

�Ƒ��J�[�h�ŃL���b�V�����X���ς̎d�g�݂�Ǘ����@�Ɋ���Ă������Ƃ́A�����A������p�̃J�[�h�������߂̂悢�X�e�b�v�ɂ��Ȃ�܂��B

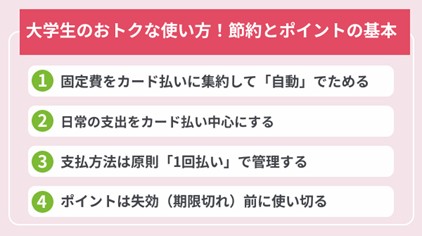

��w���̂��g�N�Ȏg�����I�ߖ�ƃ|�C���g�̊�{

�N���W�b�g�J�[�h�́A�I�ѕ������łȂ��A���X�̎g�����ɂ���āA�|�C���g�̂��܂����Ǘ��̂��₷�����ς��܂��B

��w���̏ꍇ�́A����̎x�������ǂ��J�[�h�ɂ܂Ƃ߂邩���d�v�ł��B���ɁA�����K����������x�o�𒆐S�ɃJ�[�h�����ɂ��邱�ƂŁA�����Ȃ��|�C���g�����߂₷���Ȃ�܂��B

�����ł́A��w����������₷���ߖ�ƃ|�C���g���p�̊�{�Ƃ���4�̎g������������܂��B

�Œ����J�[�h�����ɏW�āu�����v�ł��߂�

�����K����������Œ��́A�N���W�b�g�J�[�h�����ɂ��邱�ƂŁA�ӎ������Ƀ|�C���g�����߂₷���x�o�ł��B��x�ݒ肷��A�����Ń|�C���g�����܂��������܂��B

��w���̏ꍇ�́A�ʐM���T�u�X�N���v�V�����Ȃǂ̎x�o����J�[�h�����ɂ���Ƃ悢�ł��傤�B�g�������̐S�z�����Ȃ��A�Ǘ������₷���Ȃ�܂��B

�y�J�[�h�����Ɍ����Ă���Œ��̗�z

- �g�ї����E�C���^�[�l�b�g����

- ����E���y�Ȃǂ̃T�u�X�N���v�V�����T�[�r�X

- �A�v���̌��z�ۋ��E���p��

- �d�C�E�K�X�Ȃǂ̌��������i�x����ɂ���Ă̓N���W�b�g�J�[�h��Ή��̏ꍇ����j

���Ƃ��C�I���J�[�h�ŌŒ����x������WAON POINT���i�悳��܂��B�����̂��x���������������邾���ŁA�����Ȃ��|�C���g�����߂邱�Ƃ��ł��܂��i���ꕔ�A�|�C���g�i��̑ΏۊO�ƂȂ�T�[�r�X��A�Ҍ������قȂ鍀�ڂ����邽�ߌ����T�C�g�ł��m���߂��������j�B

�܂��͖����K����������x�o��o���A�J�[�h�����ɏW��ł�����̂��Ȃ����m�F���Ă݂܂��傤�B

����̎x�o���J�[�h�������S�ɂ���

�Œ����łȂ��A���X�̂�����Ƃ��������������N���W�b�g�J�[�h�����ɏW�邱�ƂŁA�����悭�|�C���g�����߂邱�Ƃ��ł��܂��B

���z�̎x�����ł��J�[�h��������{�ɂ���̂��A�|�C���g�𑁂��ςݏグ��R�c�ł��B

�y�J�[�h�����ɐؑւ����₷���x�o�̗�z

- �R���r�j�E�X�[�p�[�ł̂�������

- ��ʌnIC�J�[�h�ւ̃`���[�W�i���J�[�h�Ƃ̘A�g���\�ȏꍇ�j

- ���ЁE�Q�l���̍w��

- �J�t�F��O�H���̂��x����

���Ƃ��A�����R���r�j��500�~�i�ō��j�g���ꍇ�A���ׂăJ�[�h�����ɂ���ΔN�ԂŖ�18���~�i�ō��j���̎x�o���|�C���g�i��̑ΏۂɂȂ�܂��B�����ŕ����Ă������̂��J�[�h�ɕς��邾���ŁA��̎�ԂȂ��|�C���g�����܂��Ă����܂��B

�x�����@�͌����u1���v�ŊǗ�����

�N���W�b�g�J�[�h�́A�x�����@�̑I�ѕ��ɂ���ĊǗ��̂��₷�����傫���ς��܂��B

��w�����J�[�h���g���ꍇ�́A�����Ƃ��āu1���v����{�ɂ���̂����S�ł��B����������{�����́A�����̎x���z���ꎞ�I�ɗ}�����锽�ʁA�x���������������₷���A�S�̂̕��S�������ɂ����Ȃ�܂��B

�N���W�b�g�J�[�h�Ɋ���Ă��Ȃ������́A������g���āA���x�����̂����V���v���ɔc���ł���1�����K���Ă��܂��B

�y1���̃����b�g�z

- ���p���z�Ǝx���z����v���A�Ǘ����₷��

- ���x�����������Ŋ������A��̕��S���c���ɂ���

- �g�������ɑ����C�Â��₷��

�܂��́u�����g�������́A�����܂Ƃ߂Ďx�����v�Ƃ����`�Ɋ���邱�Ƃ���ł��B

�|�C���g�͎����i������j�O�Ɏg����

�N���W�b�g�J�[�h�ł��܂�|�C���g�ɂ́A�L���������ݒ肳��Ă���ꍇ������܂��B�����������߂��|�C���g���A�������߂���Ǝg���Ȃ��Ȃ邽�����ӂ��K�v�ł��B

���Ƃ���WAON POINT�̏ꍇ�A�L�������́u����i�挎�v���N�_�Ƃ��čő�2�N�Ԃł��B����Ƀ|�C���g���i�悳�ꂽ���̗��X�N�������Ɏ����I�Ɏ������A��x���������|�C���g�������邱�Ƃ͂ł��܂���B

�|�C���g�c����L�������́A����y�[�W��A�v���Ŋm�F�ł��܂��B����I�Ƀ`�F�b�N����K�������A���������₨�x�����ɂ��ĂĊ������Ɏg���邱�Ƃ��ӎ����܂��傤�B

��w�����N���W�b�g�J�[�h�����ۂ̒��ӓ_�ƈ��S��

�N���W�b�g�J�[�h�͕֗��Ȕ��ʁA�g���������ƃg���u���ɂȂ��邱�Ƃ�����܂��B���ɑ�w���̏ꍇ�A�N���W�b�g�J�[�h�Ɋ���Ă��Ȃ����ƂŁA�x�����Ǘ���g�����Ŏv��ʎ��s�����Ă��܂��P�[�X�����Ȃ�����܂���B

�����ł́A��w�����N���W�b�g�J�[�h�����S�Ɏg�������邽�߂ɁA���炩���߉������Ă����������ӓ_�Ƒ�����܂��B�x�����E�g�����E�Z�L�����e�B�̊ϓ_����A����4�̃|�C���g���m�F���Ă����܂��傤�B

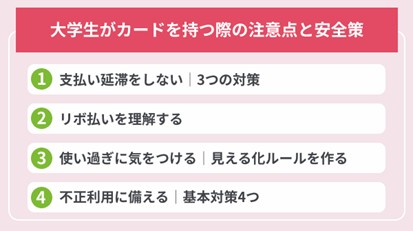

�x�����������Ȃ��b3�̑�

�N���W�b�g�J�[�h�ōł����������g���u�����A�x�������ł��B������������ƁA�x�����Q���������邾���łȂ��A�M�p���ɉe������\��������܂��B

��w��������h�����߂Ɉӎ��������̂́A����3�_�ł��B

�y����h�����߂̊�{��z

- ���ߓ��ƈ�������c�����Ă���

- �����Ƃ������O�Ɍ����c�����m�F����

- ���p���ׂ����܂߂Ƀ`�F�b�N���\�Z���Ȃ��悤�Ǘ�����

�x������c�����A�����̎c�����s�����Ȃ��悤�ɋC�����邾���ł����̃��X�N�͑傫���������܂��B�܂��͂��̊�{���K���ɂ��܂��傤�B

���{�����𗝉�����b�d�g�݂����

���{�����́A�����̎x���z�����ɂł���d�g�݂ł����A���p�c���ɉ����Ď萔���i�L���b�V���O�̏ꍇ�͗����j���������܂��B�x���������������₷���A���x���z��������_�ɂ͒��ӂ��K�v�ł��B

���ɑ�w���̏ꍇ�A�d�g�݂��\���ɗ������Ȃ��܂g���Ă��܂��ƁA�u���I���̂��킩��Ȃ��x�����v�ɂȂ肪���ł��B

���{�����͕֗������Ɍ����Ă��A�Ǘ�������x�����@�ł��B��w���̂����́A�x���z���킩��₷��1������{�ɂ���������S�ł��B

�g���߂��ɋC������b�����鉻���[�������

�N���W�b�g�J�[�h�͌����ƈႢ�A�茳���炨�������銴�o���킩��ɂ������߁A�g���߂��ɋC�Â��ɂ����_�ɒ��ӂ��K�v�ł��B

�C�Â����Ƃ��ɂ͑z��ȏ�̂������z�ɂȂ��Ă��邱�Ƃ�����܂��B�g���߂���h�����߂ɂ́A�x�o���u������`�v�Ŕc�����邱�Ƃ����ʓI�ł��B

�y�g���߂���h�����߂̌����鉻���[���i��j�z

- �����̗��p����������̂Ȃ��Ō��߂Ă���

- ���p���ׂ��T1��Ȃǒ���I�Ɋm�F����

- �g���x�o�J�e�S�������炩���ߌ��肷��

�u������g�������v�𐔎��Ŕc���ł����Ԃ�ۂ����ŁA�����̂Ȃ��͈͂ŃJ�[�h���g���₷���Ȃ�܂��B�����鉻�́A���S���Ďg�������邽�߂̊�{���[���ł��B

�s�����p�ɔ�����b��{��4��

�N���W�b�g�J�[�h�𗘗p����ۂ́A����̕s�����p�ɔ����������܂��傤�B���O�ɑ��m���Ă��������ŁA��Q���ŏ����ɗ}���₷���Ȃ�܂��B

�y�s�����p�ɔ������{��z

- ���p�ʒm�T�[�r�X��L���ɂ���

- �l�b�g���ςł͖{�l�F�i3D�Z�L���A�j�𗘗p����

- �J�[�h�ԍ��E�Ïؔԍ��𑼐l�ɒm�点�Ȃ�

- �s�R�ȗ��p�ɋC�Â����炷���ɃJ�[�h��Ђ֘A������

�s�����p��́u�N���Ă���v�ł͂Ȃ��u�N����O�v�ɔ����邱�Ƃ���ł��B��������m�F���₷�����𐮂��Ă������ƂŁA���S���ăN���W�b�g�J�[�h�𗘗p�ł��܂��B

�y�ړI�ʁz��w���ɂ������߂̃N���W�b�g�J�[�h

�N���W�b�g�J�[�h�́A�����̐����X�^�C���ɍ����Ă��邩�őI�Ԃ��Ƃ��d�v�ł��B��w���̏ꍇ�A�����X�^�C����d���������|�C���g�͐l�ɂ���đ傫���قȂ��܂��B

���Ƃ��A����̂����������V���v���ɂ܂Ƃ߂����l������A��s�����ƈ�̂ŊǗ��������l�A�f���}�C���ȂǓ���̓��T���d���������l������ł��傤�B������w���ł��A�K�����J�[�h�͈ꗥ�ł͂���܂���B

���̏͂ł́A��w���̗��p�V�[�����������̖ړI�ɂ킯�āA�C�I���O���[�v�̃N���W�b�g�J�[�h�̂Ȃ����炨�����߂����I���܂����B�܂��͑S�̑����r�\�Ŋm�F���āA���̂��Ɗe�J�[�h�̓������ڂ������Ă����܂��傤�B

�y��w���ɂ������߂̃N���W�b�g�J�[�h��r�z

| �J�[�h�� | ��ȓ����E�ړI | �N��� | ���܂�|�C���g | �Ҍ��i�ώZ�j | �����Ă����w�� |

|---|---|---|---|---|---|

�C�I���J�[�h(WAON��̌^) |

����̂����������܂Ƃ߂₷���J�[�h | ���� | WAON POINT | 200�~�i�ō��j��1WAON POINT�i0.5���j | �C�I���ł̂��������������^�܂��͊�{��1������͂��߂��� |

�C�I���J�[�h�Z���N�g |

�����E���x�����E�|�C���g���ꌳ�Ǘ� | ���� | WAON POINT | 200�~�i�ō��j��1WAON POINT�i0.5���j | �C�I����s���������C���Ɏg�������^�����̗�����܂Ƃ߂��� |

© UCS LLC

�C�I���J�[�h�i�~�j�I���Y�j |

�f����T���d�� | ���� | WAON POINT | 200�~�i�ō��j��1WAON POINT�i0.5���j | �C�I���V�l�}���悭���p����^�f����}������ |

�C�I��JMB�J�[�h�iJMB WAON��̌^�j |

JAL�̃}�C�������܂� | ���� | JAL�̃}�C�� | 200�~�i�ō��j��JAL�̃}�C���i1�}�C���j | ���s�E�A�ȂŔ�s�@���g���^�}�C�����d�������� |

�C�I���J�[�h�iWAON��̌^�j�b�N���W�b�g�J�[�h���d�q�}�l�[���g����֗��ȃJ�[�h

| ���� | ���e |

|---|---|

| �N��� | ���� |

| ���ۃu�����h |

|

| �@�\ | �N���W�b�g�J�[�h�{�d�q�}�l�[WAON |

| ���܂�|�C���g | WAON POINT |

| ��{�Ҍ� �� | 200�~�i�ō��j�ɂ�1WAON POINT�i�Ҍ���0.5���j |

| ���p�\�T�[�r�X | AEON Pay�^Apple Pay�^�C�I��iD�^�Ƒ��J�[�h�^ETC��p�J�[�h |

- ����{�Ƃ́A200�~�i�ō��j���Ƃ�1WAON POINT�i��������܂��B

�C�I���J�[�h�iWAON��̌^�j�͔N�����Ŏg����J�[�h�ł��B�N���W�b�g�J�[�h�Ɠd�q�}�l�[WAON��1���ɂ܂Ƃ܂��Ă���A����̂����������V���v���ɊǗ����₷���_�������ł��B

��{�̃|�C���g�Ҍ��́A�N���W�b�g���p200�~�i�ō��j���Ƃ�1WAON POINT�ł����A�C�I���O���[�v�̑ΏۓX�܂ł�WAON POINT����{��2�{�ɂȂ����߁A���i����C�I���O���[�v�̓X�܂𗘗p����l�قǃ|�C���g�����߂₷���Ȃ�܂��i����{�Ƃ́A200�~�i�ō��j��1WAON POINT�i��������܂��B�ꕔ�ΏۊO�̏��i������܂��j�B

�y����Ȑl�ɂ������߁z

- ���i����C�I���O���[�v�̓X�܂ł������������Ă���l

- WAON��X�}�z���ς��܂߂Ă��x�������܂Ƃ߂����l

- �N���W�b�g�J�[�h�̊�{����g���͂��߂�����w��

�C�I���J�[�h�Z���N�g�b�����E���x�����E�|�C���g���܂Ƃ߂����l����

| ���� | ���e |

|---|---|

| �N��� | ���� |

| ���ۃu�����h |

|

| �@�\ | �N���W�b�g�J�[�h�{�C�I����s�L���b�V���J�[�h�{�d�q�}�l�[WAON |

| ���܂�|�C���g | WAON POINT |

| ��{�Ҍ� �� | 200�~�i�ō��j�ɂ�1WAON POINT�i�Ҍ���0.5���j |

| ���p�\�T�[�r�X | AEON Pay�^Apple Pay�^�C�I��iD�^�Ƒ��J�[�h�^ETC��p�J�[�h |

- ����{�Ƃ́A200�~�i�ō��j���Ƃ�1WAON POINT�i��������܂��B

�C�I���J�[�h�Z���N�g�́A�C�I����s�����C���o���N�Ƃ��Ďg��������w��������1���ł��B�N���W�b�g�J�[�h�E�L���b�V���J�[�h�E�d�q�}�l�[WAON��1���ɂ܂Ƃ܂��Ă��邽�߁A�����E���x�����E�|�C���g���܂Ƃ߂ĊǗ����₷���_���ő�̓����ł��B

�A���o�C�g��̋��^�U���������C�I����s�ɂ��āA���̂܂܃J�[�h���ς̈��������Ɏg���邽�߁A�����̗�����V���v���ɔc�����₷���Ȃ�܂��BATM�̗��p��c���m�F���J�[�h1���Ŋ������邽�߁A��s�J�[�h�ƃN���W�b�g�J�[�h���킯�Ď��K�v������܂���B

�܂��A�C�I���O���[�v�̑ΏۓX�܂ł͂��ł�WAON POINT����{��2�{���܂�ق��i����{�Ƃ́A200�~�q�ō��r��1WAON POINT�i��������܂��^�ꕔ�ΏۊO����j�A�d�q�}�l�[WAON�ւ̃I�[�g�`���[�W�ł��|�C���g���i�悳��܂��B�`���[�W���Ɨ��p���̗����Ń|�C���g�����܂�u�|�C���g�̓�d���v���\�Ȃ��߁A���X�̐����Ō����悭�|�C���g��ςݏグ���܂��B

�y����Ȑl�ɂ������߁z

- �A���o�C�g��̋��^�U�������ƃJ�[�h���܂Ƃ߂ĊǗ��������l

- �C�I����s�����C���o���N�Ƃ��Ďg���\�肪�����w��

- �C�I���ł̂����������������x�����ƃ|�C���g�Ǘ�����{���������l

�C�I���J�[�h�i�~�j�I���Y�j�b�f����T���d���������l����

| ���� | ���e |

|---|---|

| �N��� | ���� |

| ���ۃu�����h |

|

| �@�\ | �N���W�b�g�J�[�h |

| ���܂�|�C���g | WAON POINT |

| ��{�Ҍ� �� | 200�~�i�ō��j�ɂ�1WAON POINT�i�Ҍ���0.5���j |

| ���p�\�T�[�r�X | AEON Pay�^Apple Pay�^�C�I��iD�^�Ƒ��J�[�h�^ETC��p�J�[�h |

- ����{�Ƃ́A200�~�i�ō��j��1WAON POINT�i��������܂��B

�C�I���J�[�h�i�~�j�I���Y�j�́A�f��قł̓��T���d����������w�������̃N���W�b�g�J�[�h�ł��B

�ő�̓����́A�C�I���V�l�}�̓��ʊӏ܃V�l�}�`�P�b�g��1,100�~�i�ō��j�ōw���ł����_�ł��B�ʏ헿�����������f����y���߂邽�߁A�f����悭�ς�w���قǁA���b���₷���Ȃ�܂��B�i���C�I���V�l�}���ʊӏ܂ɂ��Ă̏ڍׂ���ђ��ӎ������������j�B

�܂��A�C�I���O���[�v�̑ΏۓX�܂ł�WAON POINT����{��2�{�ɂȂ邽�߁A���i����C�I���O���[�v�̓X�܂𗘗p����l�قǃ|�C���g�����߂₷���Ȃ�܂��i����{�Ƃ́A200�~�i�ō��j���Ƃ�1WAON POINT�i��������܂��^�ꕔ�ΏۊO����j�B

�y����Ȑl�ɂ������߁z

- �C�I���V�l�}�ʼnf����ς邱�Ƃ������l

- �f���������ł��}�������l

- �~�j�I���Y�f�U�C���̃J�[�h�����������l

�C�I��JMB�J�[�h�iJMB WAON��̌^�j�b�}�C�������߂����l����

| ���� | ���e |

|---|---|

| �N��� | ���� |

| ���ۃu�����h |

|

| �@�\ | �N���W�b�g�J�[�h�{�d�q�}�l�[WAON |

| ���܂�|�C���g | JAL�̃}�C�� |

| �Ҍ��i�ώZ�j | 200�~�i�ō��j�ɂ� JAL�̃}�C����1�}�C�����܂� |

| ���p�\�T�[�r�X | AEON Pay�^Apple Pay�^�C�I��iD�^�Ƒ��J�[�h�^ETC��p�J�[�h |

�C�I��JMB�J�[�h�iJMB WAON��̌^�j�́A����̂��x������ʂ���JAL�̃}�C�������߂�����w���ɂ������߂̃N���W�b�g�J�[�h�ł��B�ʏ�̃C�I���J�[�h�Ƃ͈قȂ�A�V���b�s���O���p��WAON POINT�ł͂Ȃ��AJAL�̃}�C�������ڂ��܂��_���ő�̓����ł��i�}�C���ώZ�̏����E���ӓ_�Ȃǂ̏ڍׂ��������j�B���܂����}�C����JAL�̊e��}�C�����T�ł����p�ɂȂ�܂��B

���̂��߁A�u���s���D���v�u�����͔�s�@���g�����ړ��������Ȃ肻���v�Ƃ����l�Ɍ����Ă��܂��B

����ŁA�g����Ȃ�����JAL�̃}�C���͓d�q�}�l�[WAON�������邱�Ƃ��\�ł��i���������̏ڍׂ��������j�B���N�K�����s�ɍs���Ƃ͌���Ȃ���w���ł��A�}�C���ʂɂ��ɂ����_�͈��S�ޗ��Ƃ�����ł��傤�B

�y����Ȑl�ɂ������߁z

- JAL�̃}�C�������߂ē��T�q����ɓ��ꂽ���l

- ���s��A�ȂŔ�s�@���g���@�����l

- ����̂��x�������}�C���l���ɂȂ������l

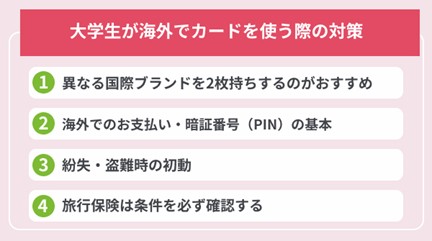

��w�������w�E�C�O���s�ŃN���W�b�g�J�[�h���g���ۂ̑�

��w�������w��C�O���s�ŃN���W�b�g�J�[�h���g���ۂ́A�u�g���Ȃ��v�u�g���u�����ɑΉ��ł��Ȃ��v�Ƃ��������Ԃ�����邽�߁A���O�������d�v�ɂȂ�܂��B

���̏͂ł́A�C�O�ŃN���W�b�g�J�[�h���g���O�Ɋm�F���Ă���������{�I�ȑ�����܂��B

�قȂ鍑�ۃu�����h��2����������̂���������

���w��C�O���s�ł́A�g���u���ɔ����ăN���W�b�g�J�[�h��2�������Ă����ƈ��S�ł��B

�C�O�ł́A����̍��ۃu�����h�����g���Ȃ��X��������ق��A�J�[�h�̎��C�s�ǂ╴���A�s�����p�h�~�ɂ��ꎞ��~�Ƃ������\�����ʃg���u�����N���蓾�܂��B���������ł��A�قȂ�u�����h�̃J�[�h������1������A�x������i�����킸�ɍς݂܂��B

�y2�������̊�{�I�ȍl�����z

- ���ۃu�����h���uVisa�v�ƁuMastercard®�v�ȂǕʁX�ɂ���

- 1�������I�Ɏg���u���C���J�[�h�v�A����1����\���́u�T�u�J�[�h�v�Ƃ���

- �����E����ɔ����A2���͕ʁX�̍��z��o�b�O�ɂ킯�ĕۊǂ���

���Ƃ��A��q�̃C�I���J�[�h�iWAON��̌^�j�ƃC�I��JMB�J�[�h�iJMB WAON��̌^�j���A���ۃu�����h���킯��2������������@������܂��B

�����A���C���J�[�h���ǎ��G���[�ȂǂŎg���Ȃ������Ƃ��Ă��A�ʃu�����h�̃T�u�J�[�h��������̏�őΉ��ł��܂��B����Ȃ��C�O�ł̂��x�����ɕs�����������w�������A�u2�������v�ł̃��X�N���U���������܂��傤�B

�C�O�ł̂��x�����E�Ïؔԍ��iPIN�j�̊�{

�C�O�ł́A�N���W�b�g�J�[�h�����̍ۂɈÏؔԍ��iPIN�j�̓��͂����߂����ʂ�����܂��B���{�ł̓T�C����^�b�`���ςōςޏ�ʂł��A�C�O�ł̓Z�L�����e�B�̂��߂ɈÏؔԍ����K�{�ƂȂ�P�[�X������܂��B

���̂��߁A�o���O�Ɏ����̃J�[�h�̈Ïؔԍ��𐳂����o���Ă��邩�A�K���Ċm�F���Ă����܂��傤�B

�y�o���O�Ɋm�F���Ă��������|�C���g�z

- 4�P�^�̈Ïؔԍ��iPIN�j�𐳊m�ɔc�����Ă���

- �Ïؔԍ��̓��̓~�X�ɂ��J�[�h�̃��b�N�ɒ��ӂ���

- �^�b�`���ς��g���Ȃ��X�܂ɔ����AIC�`�b�v�ł̂��x�������z�肵�Ă���

�X���[�Y�ɂ��x�������ς܂��邽�߂ɂ��A�Ïؔԍ��̎��O�m�F�͗��w��C�O���s�̕K�{������1�ł��B

�����E����̏���

�C�O�ŃN���W�b�g�J�[�h�������ۂ�A����ɂ������ꍇ�́A�ꍏ�������J�[�h��Ђ֘A�����A���p��~�̎葱�����s�����Ƃ��ŗD��ł��B�Ή����x���قǁA�s�����p�ɂ���Q���L���邨����������܂��B

�y�����E����Ɏ��ׂ������Ή��z

- �J�[�h��Ђ֘A�����A���p��~�̎葱��������

- ���n�̌x�@�ɓ͂��o���s���A�ؖ����i�|���X���|�[�g�j������

- �K�v�ɉ����ăJ�[�h�̍Ĕ��s�葱�����s��

���Ƃ��C�I���J�[�h�ł́A�����E�����p�_�C������A�v������A�����\�ł��B�葱����̓J�[�h������������邽�߁A����ȏ�̕s�����p��h�����Ƃ��ł��܂��i���C�O�ł̕����E����̏ꍇ�̓d�b�ԍ����������j�B

���ɊC�O�ł́A�C�Â��Ȃ������ɕs�����p�����P�[�X�����邽�߁A�u�Ȃ�������������Ȃ��v�Ɗ��������_�ŘA���ł���悤�A�J�[�h��Ђ̘A������t���@�����O�ɔc�����Ă����܂��傤�B

���s�ی��͏�����K���m�F����

�N���W�b�g�J�[�h�ɕt�т������s�ی��́A�J�[�h�ɂ���ĕ⏞���e��K�p�������قȂ��܂��B �u�ی����t���Ă���Ǝv���Ă����̂Ɏg���Ȃ������v�Ƃ������Ԃ�����邽�߁A�o���O�ɏ������m�F���Ă������Ƃ��d�v�ł��B

�����m�F���Ă��������̂��A�ی��̕t�я����ł��B���s�ی��ɂ́A�傫���킯�Ď���2��ނ�����܂��B

�y���s�ی��̕t�я����̈Ⴂ�z

| �敪 | ���e |

|---|---|

| �����t�� | �J�[�h�������Ă��邾���ŕ⏞�ΏۂɂȂ� |

| ���p�t�� | ���s����̎x�����ȂǁA����̏����������ꍇ�̂ݕ⏞�ΏۂɂȂ� |

���Ƃ��C�I���S�[���h�J�[�h�͗��p�t�тƂȂ��Ă���A�C�O���s���Q�ی��͍ō��x�����x�z3,000���~�A�������s���Q�ی��͍ō��x�����x�z2,000���~�܂ŕ⏞����܂��i���C�O���s���Q�ی��E�������s���Q�ی��Ƃ��ɓK�p��������j�B

���s�ی��́u�t���Ă��邩�ǂ����v�����łȂ��A�u�ǂ̂悤�ȏ����Ŏg���邩�v�𗝉����Ă������Ƃ�����ł��B�K���N���W�b�g�J�[�h��Ђ̌������Ŋm�F���������ŁA���s�O�̏�����i�߂܂��傤�B

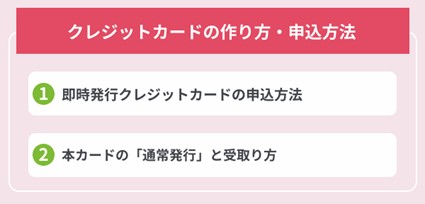

�N���W�b�g�J�[�h�̍����y���\���݂��甭�s�܂ł̎菇�z

�N���W�b�g�J�[�h�̐\�����@�┭�s�܂ł̗���́A�J�[�h��Ђ�J�[�h�̎�ނɂ���ĈقȂ�܂��B

���̏͂ł́A�C�I���J�[�h���ɁA���\���݂��痘�p�J�n�܂ł̊�{�I�ȗ�������܂��B�������s�ő����g�������ꍇ�ƁA�ʏ픭�s�Ŗ{�J�[�h������ꍇ�A���ꂼ��̎菇�����ԂɊm�F���Ă����܂��傤�B

�������s�N���W�b�g�J�[�h�̐\�����@

�C�I���J�[�h�ɂ́A���\���݂����������ƂŐR�������シ���ɗ��p�ł���u�������s�v�ɑΉ������J�[�h������܂��B

�ΏۃJ�[�h�̏ꍇ�A�R������������ƃA�v����Ƀf�W�^���J�[�h���\������A�J�[�h�{�̂��͂��O�ł��l�b�g���ς�AApple Pay�^�C�I���J�[�h��iD�����Ȃǂ̃X�}�z���ς��\�ł��B

- �@ Web�i�X�}�z�EPC�j����\����

���Ѓz�[���y�[�W�Ŋ�]�̃J�[�h��I�ѐ\���t�H�[������A�����E�Z���E�A����E���������Ȃǂ̕K�v��������͂��܂��B���͓��e�ɕs�����Ȃ��悤�A���O�ɂ��{�l�m�F���ނ��������p�ӂ��Ă����ƃX���[�Y�ł��B - �A �R�����ʂ̈ē�������

���\���݊�����A�ŒZ5���ŐR�����ʂ����[���Œʒm����܂��B�ē��ɉ����Ė{�l�m�F�Ȃǂ̎葱����i�߂܂��B��1 - �B �f�W�^���J�[�h���g��

�R��������A�uAEON Pay�A�v���v���_�E�����[�h���Đݒ肷��ƁA�f�W�^���J�[�h��\������܂��BAEON Pay�AApple Pay�A�C�I���J�[�h��iD�����A�I�����C�����ςȂǂɓo�^����ƁA�J�[�h�{�̂��͂��O����N���W�b�g���ς𗘗p�ł��܂��B�Ȃ��A�v���X�`�b�N�̖{�J�[�h�͌��2~3�T�Ԓ��x�Ŏ���֗X������܂��B��2

- ��1 20:00~21:30�̂��\���݂́A���e�ɂ���Ă͈ꕔ���������ɂȂ�ꍇ������܂��B1:30�ȍ~�̂��\���݂́A�����Ƃ��ė����̐R���ƂȂ�܂��B

- ��2 ������ɂ���đ������s�̎菇�͈قȂ邽�ߏڍׂ������������m���߂��������B

�{�J�[�h�́u�ʏ픭�s�v�Ǝ����

�������s�𗘗p���Ȃ��ꍇ��A�ΏۊO�̃J�[�h��\���ޏꍇ�́A�R�����o�Ė{�J�[�h�����s�����u�ʏ픭�s�v�̗����ƂȂ�܂��B

�C�I���J�[�h��ʏ픭�s�Ő\���ꍇ�̂����܂��ȗ���́A���̂Ƃ���ł��B

- �@ �C���^�[�l�b�g�ł��\����

�����T�C�g����\���݂܂��B�����E�Z���E�A����E���������Ȃǂ̕K�v��������͂��܂��B - �A �\�����e�����ƂɐR�������{�����

���͂��ꂽ�������ƂɐR�����s���܂��B�R�����ʂ́A���[����X���Ȃǂňē�����܂��B - �B �R���ʉߌ�A�{�J�[�h������

�R���ɒʉ߂���ƃJ�[�h�����s����A�o�^�����Z�����ɗX������܂��B�J�[�h�ɂ���ẮA�X�܂ł̂����肪�\�ȏꍇ������܂��B�{�J�[�h�̂����莞�ɂ��{�l�m�F���ނ̒����߂��邱�Ƃ�����܂��B

- �����\���ݎ��́A���{�l�m�F���ށi�}�C�i���o�[�J�[�h�Ȃǁj�̑I���ȂǍׂ����ݒ荀�ڂ����邽�߁A�ڍׂ������������m���߂��������B

�ʏ픭�s�ŗX����I�ꍇ�A���\���݂���J�[�h�����܂ł̖ڈ���2~3�T�Ԓ��x�ł��B���s�E���w�ȂǂŃJ�[�h���K�v�Ȏ��������܂��Ă���ꍇ�́A���߂ɐ\���݂܂��傤�B

��^�A�x��N���N�n�Ȃǂ̎����͔��s�Ɏ��Ԃ������邱�Ƃ����邽�߁A�]�T�������Đ\���݂܂��傤�B

��w�����N���W�b�g�J�[�h�����ۂ̂悭���鎿��iFAQ�j

Q. ��w���ŃA���o�C�g���������Ȃ��Ă����܂����H

�A���o�C�g���������Ȃ��Ă��A�N���W�b�g�J�[�h������\���͂���܂��B

�N���W�b�g�J�[�h�̐R���́A�����z�����Ō��܂���̂ł͂Ȃ��A�N���\�����e�A�����Ȃǂ𑍍��I�Ɍ��Ĕ��f����܂��B���̂��߁A��w���ŃA���o�C�g���������Ȃ��ꍇ��A�A���o�C�g�����Ă��Ȃ��ꍇ�ł��A���\���ݎ��͉̂\�ł��B

���Ƃ��C�I���J�[�h�ł́A�u�A���o�C�g�E�p�[�g�E�w���E��Ǝ�w�i��v�j�E�N���ҁE���E�̕������\���݉\�v�Ƃ��Ă��܂��i���J�[�h���s�ɂ͏���̐R��������܂��j�B

�u���遁�K�����s�����v�ł͂���܂������A��w���ł������I�ȗ��p���z��ł���A�R���̑ΏۂɂȂ�܂��B

Q. �N���W�b�g�J�[�h�����ہA�e�̓��ӂ͕K�v�ł����H

18�Έȏ�i���l�j�̑�w���ł���A�����g�̔��f�ō�邱�Ƃ͉\�ł��B���N�҂��������`�Ő\���ޏꍇ�A�����Ƃ��Đe�̓��ӂ͕s�v�Ȃ��߁A�葱���������g�݂̂Ŋ����ł��܂��B

�������A�����g�ŊǗ������Ŏ��̓_�ɂ͒��ӂ��K�v�ł��B

- �����N�i18�Ζ����j�̏ꍇ�́A�e�̓��ӂ��K�v

- ���̖�����J�[�h�����̗X�֕������Ƃɓ͂��ꍇ������

- �Ƒ��J�[�h�ł͂Ȃ��A�������`�̃J�[�h�Ƃ��Đ\���ޕK�v������

�����g�ł�������ƊǗ����ė��p�������ꍇ�́AWeb���ׂ̐ݒ��J�[�h�̎����@���m�F����ȂǁA���\���݂��甭�s��܂ŐӔC�������ĊǗ����邱�Ƃ���ł��B

Q. ���p���x�z�͂ǂꂭ�炢���ڈ��ł����H

���p���x�z�̖ڈ����l�ɂ���ĈقȂ�܂��B��Ȃ̂́u������g���邩�v�ł͂Ȃ��A�u������Ȃ疳���Ȃ��Ǘ��ł��邩�v�Ƃ����l�����ł��B

��w���̏ꍇ�A�܂����J�[�h�����ɂ���x�o�͈̔͂����߁A���̂Ȃ��Ŏ����Ȃ�̌��ԏ����ݒ肵�ĉ^�p�����������s���ɂ����Ȃ�܂��B���Ƃ��A�u���p�i�ƌ�ʔ���J�[�h�����ɂ���v�u�����~�܂łƌ��߂āA����ȏ�͎g��Ȃ��v�Ƃ��������[�������߂Ă����ƁA�������z��c�����₷���Ȃ�܂��B

���p���x�z�̓J�[�h��Ђ��ݒ肵�܂����A���ۂ̎g�����͎����ŃR���g���[���ł���Ƃ����ӎ��������Ƃ��d�v�ł��B

Q. �f�r�b�g�J�[�h��v���y�C�h�J�[�h�Ƃ͂ǂ��g���킯��ׂ��ł����H

�N���W�b�g�J�[�h�̌㕥�����s���ȑ�w���́A�Œ������N���W�b�g�J�[�h�Ŏx�����A����ȊO�̓f�r�b�g��v���y�C�h���g���Ƃ������`����͂��߂�ƈ��S�ł��B

�y�x�����@���Ƃ̈Ⴂ�z

| ��� | �x�����^�C�~���O | ���� | ��������l |

|---|---|---|---|

| �N���W�b�g�J�[�h | �㕥�� | �M�p��ςݏオ�� | �Ǘ��ł���l |

| �f�r�b�g�J�[�h | ���������Ƃ� | �����c���͈̔͂Ŏg���� | �g���������s���Ȑl |

| �v���y�C�h�J�[�h | ���O�`���[�W | �`���[�W���ȏ�͎g���Ȃ� | �\�Z�������ɊǗ��������l |

������1���ɂ܂Ƃ߂�K�v�͂���܂���B�����̊Ǘ����x���ɍ��킹�āA�i�K�I�Ɏg���킯�邱�Ƃ���ł��B

�y�܂Ƃ߁z��w���͈��S�ɂ��g�N�ɗ��p�ł���N���W�b�g�J�[�h��I��

��w���ł��N���W�b�g�J�[�h�͍��܂����A��Ȃ̂́A�����ɍ�����1�������S�Ɏg����������J�[�h��I�����Ƃł��B

��w���̏ꍇ�A����g���߂���h�����Ƃ��ŗD���ł��B���p�\�g�͊Ǘ��̂��₷�����d�����A�x�����@�͌���1���Ŕc�����₷���`�ɂ��Ă������Ƃ���{�ɂȂ�܂��B

�܂��A�N���W�b�g�J�[�h���u�ǂ̂悤�ȖړI�Ŏg�����v�ɂ���đI�Ԃׂ��J�[�h���ς��܂��B����̂��������A��s�����Ƃ̈�̊Ǘ��A�f���}�C���ȂǁA�d���������|�C���g�m�ɂ��邱�ƂŁA�����Ȃ������b�g���������܂��B

��w�����N���W�b�g�J�[�h��I�ԍۂɈӎ��������|�C���g���ȉ��ɐ������܂��B

�y��w�����N���W�b�g�J�[�h�I�тʼn�������ׂ��|�C���g�z

| ���� | �m�F�|�C���g |

|---|---|

| �\�������E�R�� | �N��E�w���̐\���݂̉ہE�M�p���̊�{�𗝉����Ă��邩 |

| �g���� | �����Ȃ��d�g�݁A1�����S�ŊǗ��ł��邩 |

| ���p�͈� | �Œ��E����x�o�ȂǁA�g���͈͂����߂Ă��邩 |

| ���T�E�ړI | ���������A��s�Ǘ��A�f��A�}�C���ȂǖړI�����m�� |

| ���S�� | �s�����p��A�C�O���p���̔������ł��Ă��邩 |

��w���̂�������A�u���S�Ɏg���v�u���������Ȃ��v�u�ړI�ɍ�����1����I�ԁv�\�\�B����3�_���ӎ����ăN���W�b�g�J�[�h�ƌ����������Ƃ��A�������S���Ďg�������邽�߂̃|�C���g�ł��B