海外旅行におすすめのクレジットカードはどれ?手数料や保険、注意点を解説!

公開日:2026年4月21日

海外旅行先でのお支払いは、現金だけに頼るよりもクレジットカードをうまく組み合わせた方が、安全性もコスパも高まりやすくなります。

一方で、「どのカードを選べばいいかわからない」「手数料や海外旅行傷害保険の仕組みが複雑」と感じている方も多いのではないでしょうか。

結論をいうと、海外旅行向けのクレジットカードは「行き先で使える国際ブランド」「万が一に備える保険や補償」「手数料・ポイント・特典を含めたトータルのコスト」の3つの軸を意識して選ぶと、失敗しにくくなります。

この記事では、海外旅行に強いクレジットカードの選び方から、おすすめカード、国際ブランドの違い、現地での注意点、トラブル時の対処法まで網羅的に解説します。はじめての海外旅行でも安心して使える1枚を見つけてください。

目次

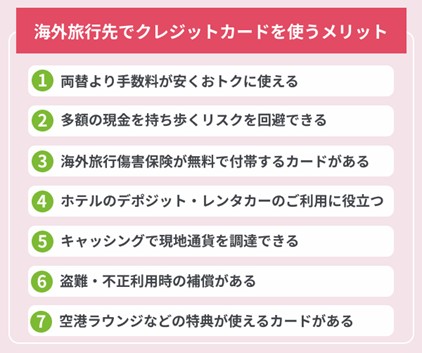

海外旅行先でクレジットカードを使う7つのメリット

海外旅行先では、現金だけで支払うよりもクレジットカードを併用した方が、よりスムーズで安心な旅を楽しむことができます。

この章では、海外旅行先でクレジットカードを使うことで得られる主なメリットを解説していきます。

両替より手数料が安くおトクに使える

海外でのショッピングでは、条件によっては現金両替よりクレジットカード払いの方が、手数料の負担を抑えられることがあります。なぜなら「両替手数料」と「カードの海外事務手数料」に差があるためです。

たとえば、日本円から米ドルに現金両替をする場合、銀行窓口などで適用される外貨両替レートは、一般的にその日の取引基準となる価格(仲値・TTM)をもとに、金融機関所定の為替手数料が含まれた形で決定されます。1米ドルあたり約3円の為替手数料が含まれるケースもあり、仮に1ドル=150円のときに3円上乗せされると、実質的な手数料率は約2%になります。

一方で、クレジットカードで海外ショッピングをした場合は、国際ブランドの決済センターが定める基準レートに、各カード会社が設定する「海外事務手数料」が上乗せされます。たとえばイオンマークのカードであれば、海外事務手数料は1.60%に設定されています。

【現金両替とクレジットカード払いの手数料イメージ(米ドルの場合)】

| 支払方法 | 手数料のイメージ |

|---|---|

| 現金両替(米ドル) | 仲値(TTM)+1ドルあたり約3円の両替手数料(※) |

| クレジットカード | 決済センターのレート+海外事務手数料(イオンは1.60%) |

- ※1ドルあたり約3円の両替手数料は、一般的な水準の一例です。実際の手数料や適用レートは、ご利用になる金融機関や日々の為替レートによって異なります

必ずしも「クレジットカードがいつでも最安」というわけではありませんが、こうした違いを踏まえると、現金両替は必要最低限にとどめ、ショッピングはクレジットカード払いを基本にしておく方が、手数料を意識したお金の使い方をしやすくなります。

多額の現金を持ち歩くリスクを回避できる

海外旅行先では、クレジットカードをメインに使うことで、多額の現金を持ち歩かずに済む点が大きなメリットです。

現金をたくさん持っているほど、スリやひったくりに遭った場合の損失が大きくなり、心理的な不安も高まりやすくなります。

【現金中心とカード中心の旅の違い(イメージ)】

| スタイル | 持ち歩くお金 | リスク・特徴 |

|---|---|---|

| 現金中心 | 両替した分を常に持ち歩く | 盗難・紛失時の被害額が大きい |

| カード中心 | 必要最低限の現金+クレジットカード | 現金被害を抑えやすく、安全性が高まりやすい |

現金はチップや屋台など「カードが使えない場面用」に絞り、それ以外はクレジットカードで支払うようにしておくと、金銭的なリスクを抑えつつ、身軽に行動しやすくなります。

海外旅行傷害保険が無料で付帯するカードがある

海外旅行傷害保険が付帯しているクレジットカードなら、別途保険料を支払わなくても、条件を満たすことで旅行中のケガや病気などの補償を受けられる場合があります。

現地の医療費は高額になることがあるため、「カードを持っているだけで一定の補償が付く」という安心感は大きなメリットです。

【海外旅行傷害保険付きクレジットカードの主なメリット】

- 海外でのケガや病気の治療費をカバーできる場合がある。

- 盗難や荷物の破損など、携行品トラブルを補償するカードもある。

- 別途海外旅行傷害保険に加入する費用を抑えられる可能性がある。

たとえば、イオンゴールドカードには海外旅行傷害保険が付帯しており、海外旅行中のケガ・病気・携行品損害などを補償する仕組みが用意されています(適用条件がございます。詳細はこちら)。

海外旅行向けにカードを検討するときは、付帯保険があるものを候補に入れておくと、保険料を抑えながら万が一に備えやすくなります。

ホテルのデポジット・レンタカーのご利用に役立つ

海外でホテルやレンタカーをご利用になる場合は、クレジットカードを1枚持っているとデポジット(保証金)の手続きがぐっと楽になります。

チェックインや貸出時に保証金としてカードで枠を確保できれば、高額な保証金を現金で預けずに済むことがあるためです。

【デポジットでクレジットカードが必要になりやすいシーン】

- ホテルのチェックイン時に、宿泊代金+αを保証金として確保するとき

- レンタカーご利用時に、事故などに備えた保証金を確保するとき

国やホテル、レンタカー会社によってルールは異なりますが、宿泊やレンタカーをご利用になるときにカードの提示を求められる場面は少なくありません。海外旅行前に、こうした仕組みを理解しておくと安心です。

キャッシングで現地通貨を調達できる

海外キャッシング機能付きのクレジットカードがあれば、現地のATMから必要なときに必要な分だけ現地通貨を引出せます。両替所が開いていない時間帯や、急に現金が不足したときの手段として使えるのが大きなメリットです。

また、海外キャッシングは、現地の両替所を利用するより手数料がおトクになるケースがあります。

【海外ATMを利用するときの基本ポイント】

- カード表面の国際ブランドのマーク(Visa/Mastercard/JCBなど)と、ATM本体に表示されているロゴが一致しているかを確認する。

- Visaなら「VISA/PLUS」、Mastercardなら「Mastercard/Cirrus/maestro」、JCBなら「JCB」など、それぞれのマークが表示されたATMを選ぶ。

- 空港・銀行・ショッピングモール・ホテルロビーなどATMの場所をあらかじめ確認しておき安全に利用する。

なお、海外キャッシングには「暗証番号」が必要なので、出発前に必ず確認しておきましょう。また、現地のATMは操作画面が外国語(英語など)になるため、大まかなご利用方法を事前に把握しておくとスムーズです。

ただし、海外キャッシングは利息やATM手数料がかかるため、ご利用前に金利やご返済方法を確認したうえで賢く活用しましょう。

盗難・不正利用時の補償がある

クレジットカードには、第三者による不正利用があった場合の補償制度が用意されているのが一般的です。一定の条件を満たせば、カード会員本人に故意や重大な過失がないご利用分について補償の対象となるケースがあります。

【補償の対象になりうる不正利用のイメージ】

- 財布ごと盗まれ、カードが第三者に利用されたケース

- カード番号や有効期限を盗み見られ、オンラインで不正に決済されたケース

たとえば、イオンカードには「クレジットカード盗難保障」があり、紛失・盗難の届け出をイオン銀行が受理した日を含めて61日前にさかのぼり、その後に発生した不正使用による損害額が原則補填される仕組みが用意されています。

どの範囲まで補償されるか、どのような条件で適用されるかはカード会社やカードの種類によって異なりますが、万が一の被害を一定のルールのもとで抑えやすくなる点はクレジットカードならではのメリットです。

空港ラウンジなどの特典が使えるカードがある

クレジットカードのなかには、空港ラウンジの無料利用など、旅行を快適にする特典が付いているものがあります。長時間のフライトや乗り継ぎがある場合でも、ラウンジで落ち着いて過ごせるのはうれしいポイントです。

【海外旅行向けクレジットカードに多い特典の例】

- 国内外の空港ラウンジを無料または優待料金で利用できる。

- 空港内の店舗や免税店での割引・優待サービスが受けられる。

- 航空会社や旅行サービスでマイル・ポイントがたまりやすくなる。

たとえば、イオンゴールドカードには国内主要空港などのラウンジを利用できる特典が用意されています(※適用条件がございます。詳細はこちら)。

こうした特典を活用することで、出発前の待ち時間もリラックスして過ごしやすくなり、海外旅行をより快適に楽しめます。

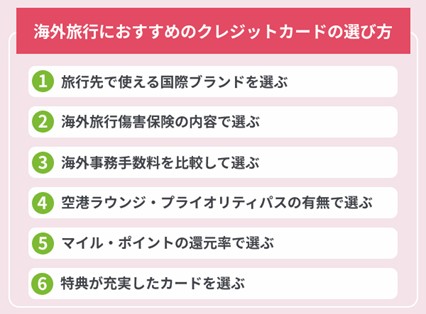

海外旅行におすすめのクレジットカードの選び方

海外旅行向けのクレジットカードを選ぶときは、旅行先・使い方・重視したいサービスに合っているかどうかで絞り込むことが大切です。

特に海外では、国際ブランドや保険、手数料などの条件によって、使いやすさや安心感が大きく変わってきます。

この章では、海外旅行で使いやすいクレジットカードを選ぶためのポイントを解説します。

旅行先で使える国際ブランドを選ぶ

海外旅行向けのクレジットカードは、まず「旅行先でちゃんと使える国際ブランドかどうか」を確認することが大切です。Visa・Mastercard・JCB・American Expressなどの国際ブランドごとに、強い地域や加盟店の多さが異なります。

たとえば、イオンカードは種類によってVisa・Mastercard・JCBといった主要ブランドから選べ、行き先やほかの手持ちカードと組み合わせて持ちやすいのが特徴です。

Visa・Mastercard・JCBそれぞれの特徴や、どの地域で使いやすいかについては、後半の「海外旅行におすすめの国際ブランドはどれ?」の章で詳しく解説します。

海外旅行傷害保険の補償内容と自動付帯・利用付帯で選ぶ

海外旅行向けのクレジットカードを比較するときは、「海外旅行傷害保険が付いているかどうか」だけでなく、どの項目がいくらまで補償されるか、自動付帯か利用付帯かといった条件まで確認しておくことが大切です。

【海外旅行傷害保険を選ぶときの主なチェックポイント】

| 確認したい項目 | 見るポイントの例 |

|---|---|

| 補償される内容 | 傷害死亡・後遺障害、治療費用(ケガ・病気)、携行品損害、賠償責任、救援者費用 などが含まれているか |

| 補償金額の目安 | 特に「治療費用」がどのくらいまで補償されるか |

| 自動付帯か利用付帯か | カードを持っているだけで有効か、旅行代金などをカード払いしたときだけ有効か |

| 家族も補償対象かどうか | 家族カード会員や同行家族も補償の対象になるか |

たとえば、イオンゴールドカードセレクトでは、傷害による死亡・後遺障害は最高支払限度額3,000万円、治療費用(ケガ・病気)は各200万円など、主な項目ごとに所定の上限額が設定されています。(※保険適用には条件があります。海外旅行傷害保険の詳細はこちら)

クレジットカード付帯の保険だけで足りるかどうかは、行き先や旅行日数によって変わります。不安があれば、カード付帯保険に加えて、別途の海外旅行保険を組み合わせる方法も検討してみるとよいでしょう。

海外事務手数料を比較して選ぶ

海外でクレジットカードを使うときは、為替レートに加えて「海外事務手数料」がかかります。ご利用額が大きくなるほど効いてくるコストなので、事前に各カードの料率を比較しておくと安心です。

【海外事務手数料を見るときのポイント】

- 海外ショッピングご利用分にかかる海外事務手数料(%)

- 海外キャッシングご利用時の金利・手数料

- 同じ国際ブランドでも、一般カードとゴールドカードで料率が変わらないか

たとえば、イオンカードの海外事務手数料は1.60%です(※一部の店舗、加盟店によっては、お取扱いが異なる場合がありますのでご確認のうえ、ご利用ください)。

海外でのご利用頻度が高い人ほど、こうした料率の違いを踏まえてメインカードを選ぶことで、手数料負担を抑えやすくなります。

空港ラウンジ・プライオリティパスの有無で選ぶ

「空港ラウンジを使えるか」「プライオリティパス(※)が付くか」は、クレジットカードを選ぶうえで旅の快適さに直結するポイントです。特に、よくご利用になる空港や行き先との組み合わせによって、ラウンジ特典の実用性は大きく変わります。

【ラウンジ・空港特典を見るときの主なチェックポイント】

| 確認したいポイント | 見るべき内容の例 |

|---|---|

| 利用できるラウンジの種類 | 国内空港のカードラウンジか、プライオリティパス(※)対応ラウンジか など |

| ご利用条件・回数・同伴者 | 年会費やカードランク、無料のご利用回数、同伴者も無料か有料か |

| 対象空港・エリアとの相性 | 自分がよく使う出発空港・経由地・行き先に対象ラウンジがあるか |

- ※プライオリティパスとは世界1,800ヶ所の空港ラウンジなどで利用できるサービスです

たとえば、イオンゴールドカードには国内主要空港(羽田空港〈国内線〉)、成田空港〈第2旅客ターミナル〉、伊丹空港〈大阪国際空港〉、福岡空港、新千歳空港〈国内線〉、那覇空港)の対象ラウンジを無料で年2回利用できる特典が用意されています(※サービスは各ラウンジで異なります。ご同伴者は有料となります。詳細はこちら)。

海外の空港を頻繁に利用する場合は、あわせてプライオリティパスが付帯するカードなども含めて検討すると、乗り継ぎや待ち時間をより快適に過ごしやすくなります。

マイル・ポイントの還元率で選ぶ

海外旅行でクレジットカードを使うなら、どれだけマイルやポイントがたまるかもカード選びの重要な基準になります。

マイル(航空会社のポイント)やカードのポイント重視で選びたい場合は、海外ご利用時の還元率やマイルへの交換ルートを事前に確認しておきましょう。

【マイル・ポイントを重視する際のチェックポイント】

| 確認したい項目 | 見る内容の例 |

|---|---|

| 海外ご利用時の還元率 | 海外ショッピングご利用時に何%分のポイントやマイルがたまるか |

| ポイント→マイル交換のしくみ | どの航空会社のマイルに交換できるか、交換レートがどの程度か |

| ボーナスマイル・特典 | 入会時・搭乗時・キャンペーンなどで加算されるボーナスマイルの有無 |

| 有効期限・失効条件 | ポイントやマイルの有効期限、失効を防ぐためのご利用条件 |

たとえば、イオンJMBカード(JMB WAON一体型)は、クレジットカードご利用額やWAONでの支払額に応じてJALのマイルがたまる仕組みが用意されています(※一部、マイル積算対象外商品がございます。WAONへのクレジットチャージ分、オートチャージ分はマイル積算対象外となります)。

マイルを重視したい方は、自分がよくご利用になる航空会社のマイルをためやすいカードかどうか、海外ご利用時の還元率や交換レートまで含めてチェックしておきましょう。

特典が充実したカードを選ぶ

海外旅行向けのクレジットカードを選ぶときは、「旅行先や準備段階でどれだけおトクな特典を受けられるか」という点にも注目しましょう。

年会費無料でも、ツアー代金の割引やレジャー施設の優待など、海外旅行に役立つ特典が用意されているカードもあります。

【年会費と特典を見るときのチェックポイント】

| 確認したい項目 | 見る内容の例 |

|---|---|

| 年会費の有無・金額 | 年会費無料か、有料の場合はその金額に見合うだけの特典やサービスがあるか |

| 旅行関連の割引・優待 | パッケージツアー・航空券・ホテル・レンタカー・空港送迎・手荷物宅配・海外Wi-Fiレンタルなどの割引や優待があるか |

| 日常利用でのメリット | ショッピングや映画館の割引など、普段の生活でも使える特典があるか |

たとえば、KNTカードは、近畿日本ツーリストなど対象店舗でパッケージツアーや宿泊料金を支払うとWAON POINTが基本の3倍たまり、提携のホテル・レジャー施設などで優待割引やオリジナル特典を受けられる仕組みが用意されています(適用条件などがございます。詳細はこちら)。

- ※基本とは、200円(税込)ごとに1WAON POINT進呈をさします。

「自分がよく使いそうな旅行サービスの割引があるか」「日常のお買い物やレジャーでも特典を活用できるか」まで含めて見ると、長く使いやすい1枚を選びやすくなります。

海外旅行におすすめのクレジットカード5選!

ここではイオンカードのなかから、海外旅行と相性のよい5枚をピックアップします。いずれも、次のような海外でご利用しやすい基本スペックをそなえています。

【共通する海外向けの基本スペック】

- 年会費

5枚とも年会費無料 - 海外ショッピングご利用時の事務手数料

Visa/Mastercard/JCBいずれも「1.60%」

(※一部の店舗、加盟店によっては、お取扱いが異なる場合がありますのでご確認のうえ、ご利用ください) - 海外キャッシング

世界各国の対応ATMで現地通貨をお引出し可能 - 紛失・盗難時のサポート

紛失の届け出をした日を含めて、61日前にさかのぼり、その後に発生した損害額について、所定の条件のもとで補償(詳細はこちら)

また、カードごとに「保険」「マイル」「旅行特典」など、海外での強みは異なります。まずは主な項目を一覧で比較してみましょう。

【海外旅行向けイオンカード5枚の比較】

| カード名 | 国際ブランド | 海外旅行傷害保険の有無 | 海外旅行向けの主な特徴 |

|---|---|---|---|

イオンカードセレクト |

|

なし | キャッシュカード・クレジットカード・WAON機能が1枚に集約されており、旅先でのお支払いや現地のATM利用、日常のお買い物まで幅広くカバーできる |

TGC CARD |

|

あり(傷害死亡・最高支払限度額2,000万円/利用付帯) | 年会費無料&海外旅行傷害保険付き。学生・卒業旅行などはじめての海外旅行にも持ちやすい |

KNTカード |

|

あり(傷害死亡・最高支払限度額2,000万円/自動付帯) | 近畿日本ツーリストなどでWAON POINT基本の3倍。ツアー・宿泊・レジャー特典が充実 |

イオンゴールドカード |

|

あり(傷害死亡・最高支払限度額3,000万円/利用付帯) | 一定の条件を満たしたお客さまに発行される年会費無料のゴールド。海外旅行保険と国内主要空港ラウンジ特典がそろう |

イオンJMBカード(JMB WAON一体型) |

|

なし | ショッピング・WAONのご利用でJALのマイルをためやすく、マイルをためる派に向く |

- ※海外旅行傷害保険には適用条件がございます

では、それぞれのカードについて「スペック」「海外でのメリット」「どのような人におすすめか」を詳しく見ていきます。

イオンカードセレクト|年会費無料で海外旅行初心者におすすめ

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 国際ブランド |

|

| 種類・機能 | クレジットカード+キャッシュカード+電子マネーWAON |

| 即時発行 | 可(※) |

| ゴールドカードへのお切替え | 可(※) |

| ポイント還元率 | 0.5%~ |

| たまるポイント | WAON POINT |

イオンカードセレクトは、イオン銀行キャッシュカード、クレジットカード、電子マネーWAONが一体になった年会費無料のカードです。給与振込や口座振替をイオン銀行にまとめることで、日常のお支払いと口座管理を1枚に集約しやすいのが特徴です。

国際ブランドはVisa・Mastercard・JCBから選べるため、すでに持っているカードとの組み合わせや、よく行く海外のエリアに合わせてブランドを選択しやすくなっています。

なお、本カードには海外旅行傷害保険が付帯していませんが、年間カードショッピングご利用額など所定の条件を満たすことで、海外旅行傷害保険が付帯する「イオンゴールドカード」へ発行手数料・年会費無料で切り替えることが可能です。将来的に保険を充実させたい場合は、まず本カードでご利用実績を積んでいきましょう。

【イオンカードセレクトが海外旅行でおすすめな人】

- クレジットカード初心者で、海外でも使える年会費無料の1枚を持ちたい人

- 日常のメインカードとして使いながら、ときどき海外旅行にも行く人

- イオン銀行口座を使っており、カードと口座をまとめて管理したい人

TGC CARD|学生・卒業旅行におすすめ

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 国際ブランド |

|

| 種類・機能 | クレジットカード+電子マネーWAON |

| 即時発行 | 可(※) |

| ゴールドカードへのお切替え | 不可 |

| ポイント還元率 | 0.5%~ |

| たまるポイント | WAON POINT |

TGC CARDは、ファッションイベント「東京ガールズコレクション」と提携したデザインのイオンカードで、年会費無料で持てるJCBブランドのカードです。電子マネーWAONも搭載しているため、コンビニやスーパーなど日常のお支払いでもポイントをためやすく、学生や若い世代でも使いやすい1枚です。

海外旅行傷害保険が付帯している点も特徴で、傷害死亡は最高支払限度額2,000万円、携行品損害は年間20万円など、海外旅行中のトラブルに備えた補償が用意されています(適用条件がございます。詳細はこちら)。

さらに、TGC CARD会員向けの特典として、イオンシネマの特別鑑賞チケットが1枚1,100円(税込)で購入でき(年間購入可能枚数10枚)、映画鑑賞でもおトクにご利用になれます。(条件や対象映画館がございます。詳細はこちら)。

【TGC CARDが海外旅行でおすすめな人】

- 学生や若い世代で、卒業旅行やはじめての海外旅行に向けて年会費無料の1枚を持ちたい人

- 海外旅行傷害保険付きのカードで、最低限の補償を確保しておきたい人

- 日常のショッピングやイオンシネマの優待もあわせて活用したい人

KNTカード|海外旅行好きにおすすめ

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 国際ブランド |

|

| 種類・機能 | クレジットカード |

| 即時発行 | 不可 |

| ゴールドカードへのお切替え | 不可 |

| ポイント還元率 | 0.5%~ |

| たまるポイント | WAON POINT |

KNTカードは、近畿日本ツーリストと提携したクレジットカードで、旅行予約との相性がよい1枚です。

通常のショッピングでは200円(税込)ごとに1WAON POINTがたまるほか、近畿日本ツーリストなど対象店舗でパッケージツアーや宿泊料金を支払うと、WAON POINTが基本の3倍たまる特典が用意されています。

- ※基本とは、200円(税込)ごとに1WAON POINT進呈をさします。

たまったWAON POINTは、ツーリスト旅行券やさまざまな商品と交換できます(※WAON POINT2ポイント=JALのマイル1マイルで1,000ポイントから500ポイント単位で移行できます。詳細はこちら)。

また、レジャー施設・観光施設・遊覧船・ゴルフ場など、KNTカード提携施設で優待割引やオリジナル特典を受けられるため、「旅行やレジャーのたびにおトクに使う」イメージで活用しやすいカードです。

海外旅行傷害保険が自動付帯している点もポイントで、傷害死亡・後遺障害は最高支払限度額2,000万円など、海外旅行中のアクシデントに備えた補償が設定されています(適用条件がございます。詳細はこちら)。

【KNTカードが海外旅行でおすすめな人】

- 毎年のように海外旅行や国内旅行に出かける「旅行好き」の人

- 近畿日本ツーリストのパッケージツアーや宿泊をよくご利用になる人

- 旅行代金のお支払いで効率よくWAON POINTをためたい人

イオンゴールドカード|海外出張・旅行が多い人におすすめ

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | 元の対象カードを引継ぐ |

| 種類・機能 | 元の対象カードを引継ぐ |

| 即時発行 | - |

| ゴールドカードへのお切替え | 対象のイオンカードでの年間ご利用額50万円(税込)以上など、所定の条件を満たした場合に案内され発行できる |

| ポイント還元率 | 元の対象カードを引継ぐ |

| たまるポイント | WAON POINT |

- ※ゴールドカードはお切替え元(対象カード)の条件に準拠します。

- ※ゴールドカードへのお切替え条件の詳細はこちら。

イオンゴールドカードは、イオンカード(WAON一体型)やイオンカードセレクトなど、対象のイオンカードで年間ショッピング50万円(税込)以上ご利用になるなど、所定の条件を満たした場合に案内されて発行される年会費無料のゴールドカードです。

ゴールドの対象となる主なカードは、次のとおりです。

【イオンゴールドカードの対象カード】

- イオンカード(WAON一体型)

- イオンカード(WAON一体型/ミッキーマウス デザイン)

- イオンカード(WAON一体型/トイ・ストーリー デザイン)

- イオンカードセレクト

- イオンカードセレクト(ミッキーマウス デザイン)

- イオンカードセレクト(トイ・ストーリー デザイン)

- ※イオンゴールドカードのご案内および発行には審査がございます。審査によりお申込みの意にそえない場合がございます。

- ※ご利用対象期間間際にご利用された場合、ご利用先によっては当社にご利用情報が反映されるまでに時間を要し、翌年度の集計対象となる場合がございます。あらかじめご了承ください。

海外旅行傷害保険は最高支払限度額3,000万円、国内旅行傷害保険は最高支払限度額2,000万円まで補償されるプランが用意されており(いずれも利用付帯)、海外出張や海外旅行が多い人にとって心強い1枚です(※保険適用には条件があります。海外旅行傷害保険の詳細はこちら)。

さらに、イオンゴールドカード会員は、国内主要空港のラウンジを年2回まで無料でご利用になれます。対象となる主な空港は次のとおりです。

【ご利用できる主な空港ラウンジ(年2回まで無料)】

- 羽田空港(国内線)第1旅客ターミナル・第2旅客ターミナル

- 成田空港 第2旅客ターミナル

- 伊丹空港(大阪国際空港)国内線旅客ターミナルビル

- 福岡空港 国内線旅客ターミナル・国際線旅客ターミナル

- 新千歳空港(国内線) 国内線旅客ターミナルビル

- 那覇空港 国内線旅客ターミナル

- ※サービスは各ラウンジで異なります。ご同伴者は有料となります。詳細はこちら。

【イオンゴールドカードが海外旅行でおすすめな人】

- 海外出張や海外旅行に行く回数が多く、保険や空港ラウンジ特典を重視したい人

- 年会費無料でステータスの高いゴールドカードを持ちたい人

イオンJMBカード(JMB WAON一体型)|JALのマイルをためたい人におすすめ

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 国際ブランド |

|

| 種類・機能 | クレジットカード+電子マネーWAON |

| 即時発行 | 不可 |

| ゴールドカードへのお切替え | 不可 |

| 積算率 | 0.5% |

| たまるポイント | JALのマイル |

イオンJMBカード(JMB WAON一体型)は、カードショッピングでも電子マネーWAONでのお支払いでもJALのマイルをためられるマイル重視のクレジットカードです。日常のお支払いをこの1枚にまとめることで、無理なくマイルをためやすくなります。

また、JALの「タッチ&ゴーサービス」に対応しているため、事前に予約や座席指定を済ませておけば、空港では保安検査場の端末にカードやスマホをタッチするだけで搭乗手続きが進みます(詳細はこちら)。フライト当日の動きがシンプルになりやすい点もメリットです。

一方で、イオンJMBカード(JMB WAON一体型)には海外旅行傷害保険は付帯していません。また、本カードはイオンゴールドカードへの切替え対象外となっています。海外旅行での「備え」も重視したい場合は、別途の海外旅行傷害保険に加入するか、ゴールドカード対象のイオンカードを作り、ゴールド発行条件のクリアを検討しましょう。

【イオンJMBカード(JMB WAON一体型)が海外旅行でおすすめな人】

- JALのマイルを中心にためて、特典航空券や旅行代金に活用したい人

- 普段のショッピングやWAONご利用でも効率よくマイルをためたい人

- 「タッチ&ゴーサービス」で空港での搭乗手続きをスムーズに進めたい人

海外旅行におすすめの国際ブランドはどれ?

海外旅行でクレジットカードを選ぶときは、「どの国際ブランドを持つか」によって、現地で使える店舗やATMの数が大きく変わります。

国際ブランドとは、世界中のクレジットカード決済に対応した決済ネットワークのブランドのことです。ここでは、海外旅行でよく使われるVisa、Mastercard、JCBそれぞれの特徴や違いをわかりやすく解説します。

| ブランド | 加盟店数 | 得意なエリア・特徴 | こんな人におすすめ |

|---|---|---|---|

Visa |

世界で1億店以上の加盟店 | 世界各国でバランスよく使いやすい | はじめて海外旅行用のカードを持つ人 |

Mastercard |

世界で1億店以上の加盟店 | ヨーロッパ圏を中心に加盟店が多い傾向がある | ヨーロッパ方面への旅行が多い人の2枚目候補 |

JCB |

世界約5,300万店以上の加盟店 | 日本国内に強く、ハワイ・韓国・台湾など日本人観光地に強い | 国内でのご利用が多く、これらのエリアにもよく行く人 |

Visa|世界中で幅広く使えて利便性が高い

海外旅行向けの1枚を選ぶなら、候補に入れたいのがVisaブランドです。アメリカをはじめヨーロッパやアジアなど多くの国・地域で普及しており、お支払いの際に困ることが少ないのが大きな特徴です。

【Visaブランドの主な特徴】

- 世界各国の加盟店やATMで使える場面が多い。

- 観光地だけでなく、地方都市や小さなショップでも使えることが多い。

- 海外旅行用のはじめてのクレジットカードとしても選びやすい。

海外旅行用のクレジットカードをまだ持っていない方は、Visaブランドのカードを1枚用意しておくと、多くの地域でカード払いが可能になります。

【Visaブランドが選べるクレジットカード(一例)】

- イオンカード(WAON一体型)

- イオンカード(ミニオンズ)

- イオンJMBカード(JMB WAON一体型)

- KNTカード

- イオンカードセレクト

Mastercard®|ヨーロッパをはじめ世界各地で使える

Mastercardも世界的なネットワークを持つ国際ブランドです。特にヨーロッパ方面を中心に世界各地のスーパーやレストラン、ホテルなど、日常のさまざまなシーンで幅広くご利用になれるのが特徴です。

【Mastercardブランドの主な特徴】

- 世界各国で加盟店・ATMが多く海外で使いやすい。

- 特にヨーロッパ圏で取り扱う店舗が多く見られる。

- Mastercard独自の優待プログラムや特典を利用できる。

特に海外旅行では、Mastercardと他の国際ブランドを組み合わせて準備しておくと、地域を問わずお支払いの選択肢が広がります。

【Mastercardブランドを選べるクレジットカード(一例)】

- イオンカード(WAON一体型)

- イオンカード(ミニオンズ)

- イオンJMBカード(JMB WAON一体型)

- イオンカードセレクト

JCB|ハワイ・韓国・台湾など日本人向け観光地に強い

JCBは日本発の国際ブランドで、日本国内はもちろん、ハワイ・グアム・韓国・台湾など日本人が多く訪れるエリアで使いやすいのが特徴です。

こうした地域では、JCBが使えるショップやレストランが比較的充実しているほか、日本語対応のサービス拠点が用意されている場合もあります。

【JCBブランドの主な特徴】

- 日本国内での加盟店が多く、普段のお買い物でも使いやすい。

- ハワイ・韓国・台湾など日本人観光客の多いエリアでご利用になりやすい。

- 日本語で案内やサポートを受けられるサービス拠点(JCBプラザなど)が用意されている場合がある。

日本国内でのご利用頻度が高く、ハワイやアジア方面にもよく旅行する方は、JCBブランドのカードを1枚持っておくと、国内外を問わず幅広く活用できます。

【JCBブランドのクレジットカード(一例)】

- イオンカード(WAON一体型)

- イオンカード(WAON一体型/トイ・ストーリー デザイン)

- イオンカード(WAON一体型/ミッキーマウス デザイン)

- イオンカードセレクト

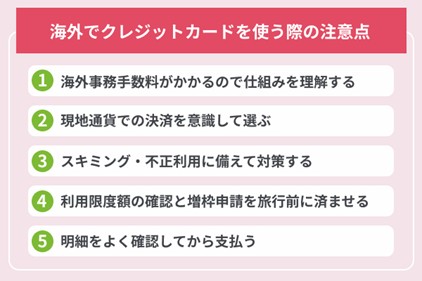

海外でクレジットカードを使う際の注意点

海外旅行先ではクレジットカードが便利な一方で、「手数料の仕組み」や「セキュリティ対策」を知らずに使ってしまうと、思わぬ出費やトラブルにつながることがあります。

旅行前に最低限のポイントを確認しておけば、海外でも安心してカードを使えます。この章では、海外でクレジットカードを使うときに意識しておきたい5つの注意点を解説します。

海外事務手数料がかかるので仕組みを理解する

海外でクレジットカードを使うと、日本円での請求金額は、レシートに印字された「現地通貨でのご利用金額」と同じにはならないことがあるので注意しましょう。

これはご利用時の為替レートに、カード会社所定の海外事務手数料が上乗せされるためです。

【海外事務手数料の主な注意点】

- レシートの金額(現地通貨)と日本円の請求額は一致しない。

- 適用為替レートは「ご利用日」ではなく、カード会社が売上を処理した日のレートになることがある。

- 手数料の料率や計算方法はカードごとに異なるため、事前に公式サイトで確認しておく必要がある。

日本円での請求額は、一般的に「現地通貨でのご利用金額 × 適用為替レート + 海外事務手数料」という形で決まります。

この仕組みを知っておくと、「思ったより請求額が多い/少ない」と感じたときでも理由を把握しやすくなり、現金とカードの使い分けや明細チェックもしやすくなります。

現地通貨での決済を意識して選ぶ

海外でクレジットカード決済をするとき、端末画面や店員から「円建て(JPY)」「現地通貨建て」のどちらで支払うか聞かれることがあります。

このような場面では、それぞれの決済方法によるレートの決まり方の違いを認識しておくことが大切です。

「日本円で支払う(円建て)」を選ぶと、DCC(Dynamic Currency Conversion/動的通貨変換)という方式で、加盟店やその提携先が独自に設定したレートで円換算される場合があります。結果として、現地通貨建てより割高なレートになるケースがあります。

一方、「現地通貨建て」の場合は、国際ブランドが設定する基準レートをもとに換算されます。一般的に、現地通貨建ての方がレートが抑えられやすい傾向があるため、仕組みを理解したうえで選択しましょう。

スキミング・不正利用に備えて対策する

海外では、日本にいるとき以上にスキミング(カード情報の盗み取り)や不正利用のリスクがあります。

ICチップ搭載カードやタッチ決済によって安全性は高まっていますが、使い方を工夫してリスクを下げておくことが大切です。

【主な対策例】

- カードご利用通知(プッシュ通知)を設定しておく。

- 暗証番号に生年月日・電話番号など推測しやすい数字を使わない。

- 暗証番号を入力するときは手や財布で隠し、他人に見られないようにする。

- ICチップ搭載カードやタッチ決済対応カード、ナンバーレスカードを優先して使う。

- カードは目の届く範囲で決済し、テーブルの外に持ち出されないようにする。

- ATMは銀行・空港・大きな商業施設内など、人通りのある場所のものだけを使う。

- 不自然な機器が取り付けられているATMは利用しない。

たとえば、イオンカードでは、不審なお取引を検知するモニタリングやご利用通知サービスが用意されています。こうした機能もあわせてご設定しておくと、万が一不正利用があった場合でも、異変に早く気づきやすくなります。

利用限度額の確認と増枠申請を旅行前に済ませる

海外旅行前には、「今の利用可能枠で旅費や現地のお支払いをまかなえるか」を必ず確認しておきましょう。

多くのクレジットカードでは、カードごとに「総利用枠」が決まっていて、その範囲内でショッピング枠とキャッシング枠が設定されています。たとえばATMで現地通貨を引出すと、その分ショッピングに使える枠も減るため、「合計でいくらまで使えるか」を把握しておくことが大切です。

足りないと感じる場合は、一時的な増枠も検討しておくと安心です。

【出発前にチェックしておきたいこと】

- 現在の利用可能枠

すでにご利用になっている金額を差し引いたうえで、「あといくらまで使えるか」を確認する。 - 旅行中に使う金額の目安

未払いの航空券・ホテル代に、現地での食事・交通・お土産代などを足し合わせ、そこに予備費を上乗せして、利用可能枠で足りるか確認する。 - 一時増枠の申込可否とタイミング

一時的な増枠が申込めるか、お申込みから反映までの日数の目安を公式サイトで確認する。

たとえばイオンカードでは、会員専用サイトなどで利用可能枠を確認でき、条件を満たす場合は増枠を申込めます(※審査により、ご希望の意に添えない場合がございます)。

利用限度額の一時増額は、審査や反映に数日かかることがあるため、出発の2週間前を目安に申込み、遅くとも1週間前までには手続きを済ませておくと安心です。

明細をよく確認してから支払う

海外でクレジットカードを使うときは、「その場での伝票の確認」と「帰国後の明細チェック」をセットで習慣にしておくことが大切です。

確認を怠ると、二重請求や通貨の選択ミス、不正利用などに気づくのが遅れてしまうおそれがあります。

【決済時に確認しておきたいこと】

- 伝票や端末の表示金額が、注文内容と一致しているか

- 通貨が「現地通貨」になっているか(JPY になっていないか)

- サービス料やチップがすでに含まれているか(重ねて書いていないか)

- サインや暗証番号入力をする前に、内容をもう一度見直したか

【帰国後にチェックしておきたいこと】

- オンライン明細やカード会社のアプリで、ご利用日・ご利用になった店・金額を確認

- 身に覚えのない利用や金額の差異があれば、手元の控えと照らし合わせたうえで早めにカード会社へ相談

- 家族カードがある場合は、家族のご利用分も含めて全体のご利用状況を把握

たとえばイオンカードでは、会員サイトや専用アプリからご利用明細を確認できます。旅行中・帰国後にこまめに明細をチェックすることで、小さな誤請求や不正利用の早期発見につながります。

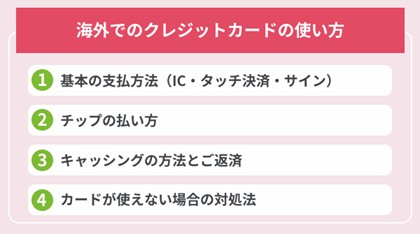

海外でのクレジットカードの使い方

海外旅行では、クレジットカードの選び方だけでなく、「現地でどのように支払うか」「チップはどう渡すか」「現金が足りなくなったときどうするか」といった具体的な使い方も知っておくと安心です。

この章では、海外でのクレジットカードの基本的な使い方を解説します。

基本の支払方法(IC・タッチ決済・サイン)

海外でのクレジットカード決済は、基本的に「ICチップ+暗証番号」「タッチ決済(コンタクトレス)」「サイン(署名)」の3パターンです。

どの方法になるかは、国や店舗、端末の仕様によって変わります。

【支払方法と特徴】

| 支払方法 | 特徴 |

|---|---|

| ICチップ+暗証番号 | カードを端末に差し込み、暗証番号(PIN)を入力する方式。多くの国・地域で標準的な決済方法 |

| タッチ決済(コンタクトレス) | 対応マークのある端末にカードやスマホをかざすだけで決済。少額決済で使われることが多く、カードを店員に渡さずに済む。 |

| サイン(署名) | 伝票にサインして承認する方式。アメリカなどでは、いまも一部の店舗で使われている。 |

レジでは「Insert(挿入)」「Tap(タッチ)」「Sign(サイン)」などと案内されることがあるので、基本的には店員の指示に従えば問題ありません。

暗証番号を入力するときは手元を隠す、タッチ決済は対応マークのある端末でのみ使うなど、セキュリティ面での注意もあわせて意識しておくと安心です。

チップの払い方

チップ文化のある国・地域では、レストランなどでクレジットカード決済とあわせてチップを支払うのが一般的です。伝票の見方と基本の流れを知っておくと、会計時に慌てずに済みます。

【チップ払いで確認したいポイント】

| 項目 | 確認する内容の例 |

|---|---|

| チップ欄の有無 | 伝票に「Tip」「Gratuity」「Service charge」などの欄があるか |

| サービス料の有無 | 「Service charge included」などの表記があり、サービス料込みかどうか |

| チップの目安 | 例:アメリカの一般的なレストランでは飲食代の15~20%前後が目安とされることが多い |

| 国ごとの慣習 | 国・地域によってはチップ不要、または少額のみのケースもあるため事前にガイドブックなどで確認しておく |

【クレジットカードでチップを払うときの書き方(レストランの例)】

- 伝票の「Amount(小計)」の金額を確認する

- 「Tip」欄にチップとして支払う金額を書く

- 「Total」欄に「小計+チップ」の合計金額を書く

- 金額と通貨(現地通貨かどうか)を確認してからサインする

店舗によってははじめからサービス料が含まれている場合もあるため、「すでにチップ込みかどうか」を毎回確認しつつ、現地の慣習に合わせて無理のない範囲でチップを支払うようにしましょう。

キャッシングの方法とご返済

海外で現金が足りなくなったときは、クレジットカードの「海外キャッシング」を使うと、現地のATMから必要な分だけ通貨を引出せます。

便利な一方で利息がかかるため、使う前にポイントを確認しておきましょう。

【ご利用前に確認しておきたいこと】

- 1回あたり/1日あたりの利用上限額

- ATMご利用手数料の有無や金額

- ご利用日からご返済日まで利息がかかること

さらに、実際のご利用手順を事前に知っておくと、現地のATMでも落ち着いて操作しやすくなります。海外キャッシングのおおまかな流れは次のとおりです。

【海外キャッシングの基本的な流れ】

- 国際ブランドのマーク(Visa/Mastercard/JCB など)が付いたATMを探す

- カードを挿入し、言語(Japanese)を選択する

- 「Withdrawal(お引出し)」「Credit card(クレジット)」などのメニューを選ぶ

- 暗証番号(PIN)を入力し、引出したい金額を指定する

- 現金とご利用明細(レシート)を受取る

海外キャッシングの利用分は、通常は翌月の支払日にまとめて請求され、その期間に応じて利息が発生します。

カードによっては、会員サイトや指定口座へのお振込みなどで「繰上げ返済」ができる場合もあります。たとえば、イオンカードでは口座引落としの際に全額返済が可能です。

帰国後、早めにご返済するほど利息を抑えやすくなるため、自分のカードで繰上げ返済ができるかどうか、出発前に公式サイトで確認しておくと安心です。

カードが使えない場合の対処法

海外では、レジで突然カードが使えなくなることがあります。あらかじめ「よくある原因」と「その場でできる対処」を知っておくと、慌てずに対応しやすくなります。

【カードが使えない主な原因】

- 店舗側の端末や通信の不具合

- 店舗が自分のカードの国際ブランドに非対応

- カードの磁気ストライプやICチップの不良

- 利用限度額いっぱいまで使ってしまっている

- セキュリティ上の理由でカード会社により利用が一時的に止められている

【状況別の対処法】

- 端末トラブルの可能性があるときは、いったん現金払いに切り替えるか、別のレジ・別店舗で試す

- 手持ちに別ブランドのカードがあれば切り替えて決済する

- 事前に予備の現金や海外キャッシング枠を確保し、「カードが通らないときは現金・ATMで対応する」と決めておく

- 何度試してもエラーになる場合は、カード裏面のお問い合わせ先や会員サイトからカード会社に連絡して状況を確認する

たとえば、イオンカードの場合も、海外で利用できない状態が続くときは、利用状況や制限の有無についてお問い合わせすれば確認してもらえます。具体的な連絡先や手順は、次の章で詳しく解説します。

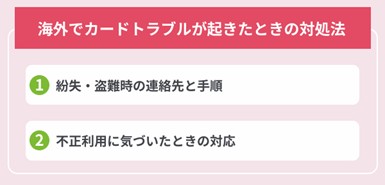

海外でクレジットカードのトラブルが起きたときの対処法

海外でクレジットカードを使っていると、紛失・盗難や身に覚えのない請求など、思わぬトラブルが起きることもあります。いざというときに慌てないためには、「どこに、どう連絡すればいいか」を出発前から確認しておくことが大切です。

この章では、海外滞在中にトラブルが発生した場合の基本的な対処法を解説します。

紛失・盗難時の連絡先と手順

海外でクレジットカードをなくしたり盗まれたりしたときはいち早くカード会社に連絡し、利用停止してもらうことが何より大切です。対応が遅れるほど、不正利用による被害が広がるおそれがあります。

【紛失・盗難時の主な対応手順】

- カード会社の紛失・盗難専用ダイヤルに連絡し、カードの利用停止を依頼する。

- 気づいた時点より前のご利用明細に、不審な決済がないか簡単に確認しておく。

- 盗難の場合は、現地の警察に被害届を出し、レポート(ポリスレポートなど)を受取る。

- 必要に応じてカードの再発行や、一時的な代替カードの手配について相談する。

イオンカードの場合も、紛失・盗難専用ダイヤルやアプリで受付しており、連絡後はカードの利用停止や再発行などの手続きに進めます(※海外での紛失・盗難の場合の電話番号はこちら)。

スマホや手帳にカード会社の連絡先を控えておき、「なくしたかもしれない」と感じた段階で早めに連絡することが、不正利用の被害を最小限に抑えるうえで重要です。

不正利用に気づいたときの対応

カードご利用明細やアプリを見て、「身に覚えのない請求」があった場合は、できるだけ早くカード会社に連絡しましょう。対応が早いほど、被害を最小限に抑えやすくなります。

【不正利用に気づいたときの基本的な流れ】

- 明細をもう一度確認する

ご利用日・ご利用になった店舗名・金額をチェックし、家族カードやサブスク料金など、本当に身に覚えがないかを確認する。 - カード会社に連絡する

不正利用の可能性があることを伝え、カードの利用停止や調査を依頼する。 - 調査結果を待つ

カード会社側でお取引内容の調査が行われ、必要に応じて請求の一時停止や返金対応が検討される。 - 以降の明細も継続して確認する

カード停止後も一部お取引が流れてくる場合があるため、その後の明細もこまめにチェックする。

たとえばイオンカードでは、紛失・盗難のときの連絡先が案内されています(電話番号はこちら)。

カード会社によりますが、調査の結果、不正利用と確認された分については請求を取り消す、すでに引落としされた金額は返金するといった補償が行われる場合もあります。

海外旅行におすすめのクレジットカードに関するよくある質問(Q&A)

Q. 海外旅行にクレジットカードは何枚必要?

A.海外旅行には、国際ブランドの違うクレジットカードを「最低2枚」持っていくのがおすすめです。1枚だけだと、紛失・盗難・磁気不良・利用限度額オーバーなどが起きたときに、支払い手段が一気に途切れてしまいます。

【2枚持ちをおすすめする主な理由】

- どちらか1枚が使えなくなっても、もう1枚でお支払いを続けられる。

- Visa/Mastercard/JCBなど、ブランドごとの「使える店の違い」をカバーできる。

- 財布とポーチなど、持ち場所をわけておけば紛失・盗難リスクを分散できる。

目安としては、Visa+Mastercardの2枚、もしくはVisa(またはMastercard)+JCBの組み合わせを意識すると、対応できる店舗の幅を広げやすくなります。

Q. 出発の何日前までに申込めば届く?

A.新しく海外旅行用のクレジットカードを作るなら、出発の「4~5週間前」までに申込むのが安心です。一般的にクレジットカードは、お申込みから審査・発行・郵送完了まで 2~3週間程度かかるためです。

たとえば、イオンカードの「通常発行」では、「通常2~3週間で発行」と案内されています。

連休前などはさらに時間がかかる場合があります。即日(即時)発行に対応したカードでも、お受取りできる店舗や受付時間の制限があり、「絶対に間に合う」とはかぎりません。

ギリギリになりそうなときでも、1週間前までにはカードが手元に届くスケジュールで申込むというイメージで準備しておくと、出発直前に慌てずに済みます。

Q. 学生でも作れる海外旅行向けカードは?

A.18歳以上(高校生を除く)であれば、学生でも海外旅行向けに使えるクレジットカードを申込めるケースが多いです。イオンカードの場合は、「高校生の方も、卒業年の1月1日~3月31日までの期間であればお申込みいただけます」と案内されています。

特に、年会費無料で、ポイントがたまりやすいカードは、普段使いと卒業旅行などの海外旅行を兼ねて持ちやすい選択肢です。

【学生が海外旅行用カードを選ぶときのチェックポイント】

- 申込条件が「18歳以上(学生可)」かどうか

- 年会費が無料かどうか

- 海外旅行傷害保険の有無(付いていればなお安心)

- 普段のショッピングや電子マネーご利用でもポイントをためやすいか

海外旅行だけのために1枚作るのではなく、日常でも使いながら、たまに海外に行くときにも役立つ1枚を選ぶとムダがありません。

Q. 海外旅行先ではデビットカードやプリペイドカードでも大丈夫?

A.ショッピングやATMでのお引出しだけなら、デビットカードやプリペイドカードでも対応できる場面は多いです。ただし、「クレジットカードなし」で海外旅行に行くのはおすすめできません。

デビット・プリペイドは、ご利用額がすぐ口座やチャージ残高から引落としされるため使い過ぎ防止には向いていますが、「ホテルのデポジット」「レンタカーのお支払い」など、クレジットカード前提の場面では断られることがあります。

また、多くの場合、海外旅行傷害保険や手厚い不正利用補償は付かないか、内容がクレジットカードとは異なります。

【現実的な使い方のイメージ】

- メイン:クレジットカード(2枚)

- サブ:デビットカード・プリペイドカード(使い過ぎ防止やATMお引出し用)

このように、クレジットカードを軸にして、デビットやプリペイドを補助的に併用すると、お支払いの幅と安全性の両方を確保しやすくなります。

Q. アメリカ旅行ではESTA申請が必要?

A. 日本のパスポートで観光などの短期滞在(90日以内)でアメリカに渡航する場合、多くのケースで「ESTA(電子渡航認証システム)」の事前申請が必要です。

ESTAはオンラインで申請し、承認されていないと飛行機への搭乗や入国が認められない場合があります。通常は2年間有効ですが、パスポートを更新した場合などは新しいパスポート番号で改めて申請が必要になります。

【ESTAまわりで特に気をつけたいポイント】

- 出発の72時間前までに申請を済ませておくのが目安

- 有効期限内かどうか(パスポートを更新した場合は要確認)

- 最新の条件や手続き方法は、必ず米国大使館などの公式情報で確認する

アメリカ旅行の計画を立てるときは、「クレジットカード(決済手段)の準備」とあわせて、「ESTA申請など入国条件の確認」も早めに済ませておくと安心です。

なお、ESTAを申請する際は、公式サイトをご利用になることが大切です。公式ページを装った申請サイトも確認されており、知らずに手続きを進めた結果、想定外の代行費用を請求される事例が報告されています。公式のESTA申請ページにはURLに「dhs.gov」が含まれているため、申請前に必ず確認しましょう(※ESTA申請公式サイトはこちら)。

Q. 海外旅行中に現金が足りなくなったらどうしたらいい?

A.現金が足りなくなったら、まず検討したいのはクレジットカードの「海外キャッシング」です。国際ブランドのマーク(Visa/Mastercard/JCB など)が付いたATMで、カードのキャッシング枠の範囲内で現地通貨を引出せます。

【海外キャッシングを使うときの流れ】

- 国際ブランドマークが付いたATMを探す。

- カードを挿入し、言語と「Withdrawal(お引出し)」「Credit(クレジット)」などを選ぶ。

- 暗証番号を入力し、金額を指定して引出す。

ご利用の際は、1日の利用上限額・利息・ATM手数料を事前に確認し、「必要な分だけ引出して、帰国後はできるだけ早くご返済する」ことを意識しておくと安心です。

Q. 海外旅行先でクレジットカードを紛失したらどうしたらいい?

A.紛失・盗難に気づいたら、いちばん最初にやるべきことは「カード会社へ連絡して利用停止してもらうこと」です。そのうえで、状況に応じて警察への届け出や再発行の相談へ進みます。

【紛失・盗難時の基本的な流れ】

- カード会社に連絡して利用停止を依頼する。

- 盗難の可能性があれば、現地の警察に届け出て、控え(レポート)を保管しておく。

- 帰国までのお支払い手段(予備カード・現金など)を確認する。

たとえばイオンカード会員であれば、専用の紛失・盗難専用ダイヤルに電話することで、利用停止と今後の流れ(再発行の可否や手続き方法)の案内を受けられます。「もしかして落としたかもしれない」と思った時点で連絡しておくのが、被害を最小限に抑えるポイントです。

Q. 旅行先でクレジットカードが使用できないことはある?

A.あります。カード側に問題がなくても、「店舗や端末の都合」で使えないケースも少なくありません。よくある原因としては、次のようなものが挙げられます。

- 店舗側の回線トラブル・端末故障

- その店舗が、持っている国際ブランドに非対応

- 利用限度額いっぱいまで使ってしまっている

- 不正利用疑いなどで、カード会社側が一時的に利用を止めている

まずは別のカードで支払えるか試し、それでも難しい場合は現金払い・ATMでのお引出しに切り替えます。原因がカード側にありそうなときは、カード裏面の番号や会員サイトに記載のお問い合わせ先から、ご利用状況や制限の有無を確認しましょう。

Q. 海外旅行傷害保険の自動付帯と利用付帯の違いは?

A.自動付帯と利用付帯の大きな違いは、「クレジットカードを持っているだけで保険が適用されるか」「クレジットカードで旅費を払った場合に保険の適用となるか」です。

| 種類 | 適用の内容 |

|---|---|

| 自動付帯 | クレジットカードを持っているだけで、所定の海外旅行に保険が付く |

| 利用付帯 | 航空券・ツアー代金・空港までの電車・バス代などをクレジットカード払いした場合に保険が有効になる |

どのお支払いが条件になっているかはカードごとに異なるので、「自動付帯か/利用付帯か」「利用付帯なら何をカード払いにすればいいか」を、旅行前に公式サイトで確認しておくと安心です。

【まとめ】海外旅行には目的に合った最強のクレジットカードを選ぼう

海外旅行では、クレジットカードは「お支払い用のカード」というだけでなく、保険やトラブル時の備えも含めた「旅行のインフラ」のような存在になります。

カードを選ぶときは次のポイントを確認しておくことが大切です。

【クレジットカード選びのポイント】

- 行き先で使いやすい国際ブランド(Visa/Mastercard/JCB)かどうか

- 海外旅行傷害保険の有無・補償内容・自動付帯/利用付帯

- 海外事務手数料の水準

- 空港ラウンジ・マイル・旅行優待など自分にとって価値のある特典

こうしたポイントを踏まえたうえで、本記事ではイオンカードのなかから、海外旅行におすすめの5枚を紹介しました。

【海外旅行におすすめのイオンカード】

- イオンカードセレクト

キャッシュカード一体型で、日常のお支払いはもちろん旅先でも便利 - TGC CARD

海外旅行傷害保険付きで、学生・卒業旅行にも持ちやすい - KNTカード

ツアー代金や宿泊でポイントがたまりやすい旅行好き向け - イオンゴールドカード

海外旅行傷害保険と国内主要空港ラウンジ特典がそろったゴールドカード - イオンJMBカード(JMB WAON一体型)

ショッピングやWAONでのご利用でJALのマイルをためやすい

行き先・旅行頻度・重視したいメリット(保険/マイル/特典)を整理したうえで、自分に合った「メインカード」と、もしものときの「サブカード」を2枚体制で持つイメージで選ぶと、トラブル時にも対応しやすくなります。

気になるクレジットカードがあれば、出発直前ではなく早めにお申込みを済ませておくことで、手数料やトラブルの不安を抑えつつ、海外旅行をより安心・快適に楽しみやすくなるはずです。